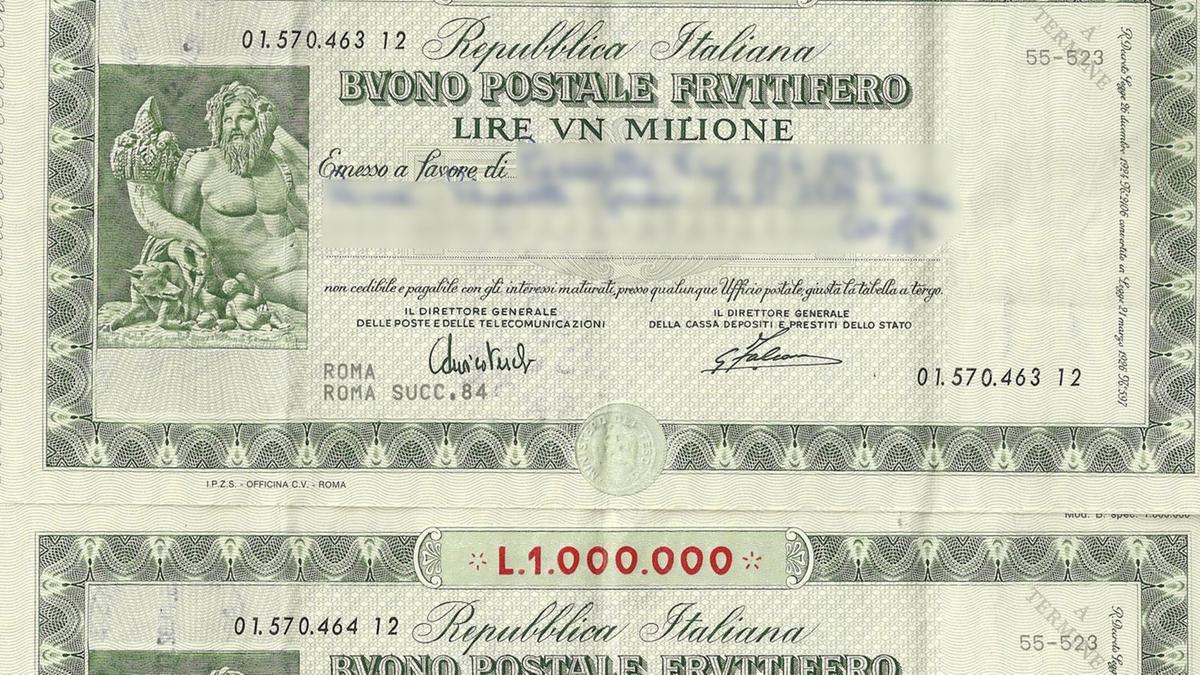

Mentre le associazioni dei consumatori continuano a difendere i risparmiatori contro Poste Italiane sul rimborso degli interessi maturati per i Buoni fruttiferi postali emessi dal 1986, il Ministero dell’Economia ci ha offerto a settembre una panoramica più completa dei numeri in gioco. Lo ha fatto con l’annuncio del ricalcolo del debito pubblico italiano per adeguarlo ai criteri imposti dall’Eurostat, sulla base dei quali lo stock risulta aumentato di 58,3 miliardi di euro, quasi del tutto per via degli interessi maturati e ancora non corrisposti sui Buoni fruttiferi postali, che adesso vanno inclusi nel conteggio.

Buoni fruttiferi postali, rimborso interessi possibile per la serie P dal 1986

Essi ammontavano alla fine del 2018 a 58,2 miliardi e gravavano su un capitale di 12,8 miliardi.

Può sembrare molto strano che il monte-interessi risulti circa 4,5 volte superiore al capitale da rimborsare, ma è la stessa nota del Mef a chiarire il perché. Anzitutto, si tratta di titoli emessi perlopiù molti anni fa, quando i tassi d’interesse erano significativamente più alti di oggi, e che prevedono generalmente scadenze medie abbastanza lunghe, fino ai 30 anni. E poiché non consentono ai risparmiatori di godere degli interessi prima della scadenza, questi si accumulano di anno in anno e vengono amplificati dal meccanismo della capitalizzazione composta (interessi su interessi).

I Buoni fruttiferi postali si distinguono dai titoli di stato, dunque. Come sappiamo, i BTp corrispondono cedole periodiche, le quali non si accumulano nel corso dell’investimento e fino alla scadenza. E anche per questo il tasso d’interesse offerto è calcolato sul solo capitale nominale, non essendovi alcuna capitalizzazione composta, bensì semplice . Immaginatevi se negli anni Ottanta e Novanta avessimo emesso tutti i titoli di stato a 20 e 30 anni e con il meccanismo di computo e corresponsione degli interessi simile a quello utilizzato per i Bfp.

Oggi, lo stock del nostro debito pubblico risulterebbe enormemente più alto, ammesso che avessimo trovato investitori disponibili a finanziare il nostro stato per un periodo così lungo e senza percepire alcun reddito fino alla scadenza. Ai tempi, così come per i Bfp, i BTp arrivarono a staccare cedole annuali del 9%, come quello che arriva a scadenza nel dicembre 2023 e che debuttò sul mercato come un trentennale.

I Bfp valgono il 4% del pil

Tra interessi e capitale, i Bfp valevano al 31 dicembre scorso 71 miliardi di euro, il 4% del pil. Il Mef rassicura sulla loro copertura, tant’è che sempre alla fine dello scorso anno sui conti ad essi dedicati risultavano accantonati 45,4 miliardi, il 64% del totale da rimborsare. Le serie attualmente in circolazione scadranno entro il 2031. Il grosso dei rimborsi avverrà nel prossimo quinquennio (2020-2024), cosa che farà scendere progressivamente con maggiore velocità il debito pubblico così com’è stato ricalcolato, pur partendo da livelli superiori.

Buoni fruttiferi postali 3 x 2, interessi da sogno di questi tempi

Ogni residente sul territorio italiano possederebbe mediamente 1.175 euro di Bfp, di cui quasi 212 euro di capitale e 963 di interessi. Sono solo una minima parte di quei risparmi accumulati dalle famiglie nei decenni.

Nel caso specifico, era l’Italia dei genitori e dei nonni che si recava alle poste per regalare buoni a figli e nipoti e tutelarne il loro futuro. Oggi, non solo lo sviluppo dei mercati finanziari ha scalfito l’importanza di questi titoli, bensì pure il rendimento offerto sostanzialmente nullo, di poco superiore a quello dei titoli di stato italiani, con le peculiarità di cui sopra. Ad emetterli è la Cassa depositi e prestiti, controllata dal Tesoro, a distribuirli è Poste Italiane. Gli interessi dei Bfp, così come quelli dei titoli di stato, vengono tassati al 12,50%, anziché al 26%.

giuseppe.timpone@investireoggi.it