Le case a Milano sono diventate un investimento per pochi, se è vero che un lavoratore con un salario medio di 1.540 euro mensili nel 2024 destinava fino al 60% della sua paga alle spese per l’immobile e il trasporto. Secondo uno studio dell’Osservatorio Casa Abbordabile, promosso dal Consorzio Cooperative Lavoratori in collaborazione con il Politecnico di Milano, un operaio poteva comprare due anni fa nel capoluogo lombardo appena 16 metri quadrati (dai 19 del 2023) e ne poteva prendere in affitto solo 25. Per un impiegato con una retribuzione netta di 2.707 euro, le cifre migliorano di poco: 22 e 34 metri. Del resto, l’80% della popolazione residente rientra nell’area di sofferenza.

Case a Milano investimento non straordinario

Che a Milano ci sia un problema con i prezzi delle case, non esiste dubbio da anni. E c’è chi lo ricollega al boom degli affitti brevi, saliti complessivamente al 49% se includiamo le locazioni con durata fino a 12 mesi. I contratti a lungo termine, quelli che siglano solitamente le famiglie, sono scesi al 51% dal 66% del 2015. Da notare che per l’Osservatorio si può considerare “abbordabile” un immobile che costi fino al 30% del reddito. Le cifre di cui sopra sono quasi doppie.

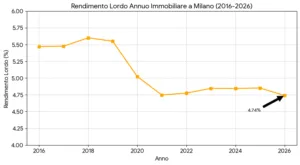

Sarebbe sbagliato sostenere che i proprietari delle case a Milano ci marcino. I dati smentiscono questa vulgata. In Italia, stando al sito Immobiliare.it, nel mese di marzo un immobile veniva venduto in media per 2.179 euro e affittato per 14,34 euro al mese, in entrambi i casi riferiti al metro quadrato. Il rendimento lordo esitato è stato del 7,9%. A Milano eravamo rispettivamente a 5.645 e 22,25 euro per un rendimento lordo del 4,7%.

Significa che comprare casa a Milano costa molto di più e affittarle rende molto di meno.

Come sempre, le medie nascondono realtà molto diverse tra loro. Chi acquista oggi per mettere a reddito, va incontro alle cifre di cui sopra. Chi ha acquistato negli anni passati a prezzi molto inferiori o chi ha avuto la fortuna di ereditare un immobile, di fatto può percepire un rendimento anche molto elevato. Lo stesso, tuttavia, accade in ogni altro posto al mondo. Ad esempio, se un immobile fu acquistato a fine 2017 per 3.710 euro al metro quadrato, ai prezzi odierni riuscirebbe a fruttare sopra il 7%. E la vendita genererebbe una plusvalenza di oltre il 50%: più di 190.000 euro per 100 metri quadrati.

Boom immobiliare legato ai tassi

Le ragioni di questo boom immobiliare sono tante e hanno a che fare con la peculiarità di una città moderna, dinamica, che negli ultimi decenni è stata capace di attirare capitali dal resto d’Italia e dall’estero grazie alla sua centralità economica e finanziaria. Detto ciò, è la natura stessa dell’investimento nelle case, a Milano come altrove, che deve essere approfondita. Gli immobili sono un asset alla stregua di un titolo finanziario come il BTp. Il loro appeal dipende dalla capacità di generare reddito rispetto agli altri asset.

it

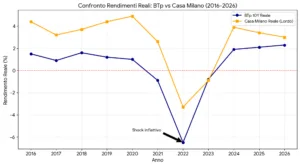

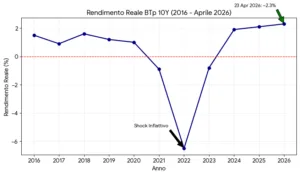

Nel grafico di cui sotto, potete notare l’andamento del rendimento reale del BTp a 10 anni nell’ultimo decennio. Negli anni passati, esso sprofondò a livelli estremamente negativi a causa dell’alta inflazione non adeguatamente compensata dall’aumento dei rendimenti nominali. Vero è che il confronto dovrebbe avvenire con le aspettative d’inflazione più che con l’inflazione corrente. Ad ogni modo, il dato serve per capire la direzione dei rendimenti reali percepiti da chi investe.

I titoli di stato hanno offerto poco e continuano a farlo anche adesso. Il mercato immobiliare diventa un’alternativa valida, specie per un investimento a Milano, dove i prezzi delle case non fanno che salire da anni. Non solo rende più del BTp, ma prospetta la possibilità di uscire dal mercato con un valore del capitale accresciuto anche in termini reali. Cosa che non avviene con un titolo di stato, pur a rischio zero. E cosa succede quando un bene diventa oggetto dei desideri di tante, troppe persone? Aumenta di prezzo e il suo utilizzo costa di più.

Classe media “esplusa” dai piedi della Madonnina

Il problema nel problema a Milano sta nel fatto che le case costino spropositatamente di più rispetto ai redditi di chi vi risiede. Non è una caratteristica meneghina. Accade un po’ in tutte le grandi città del mondo. Si chiama “gentrification” ed è un processo consistente nell’espulsione della classe meno benestante dai centri urbani fino a relegarla sempre più in periferia. Il guaio è che, oramai, persino la classe media, una volta considerata il cuore che batteva sotto la Madonnina, deve accontentarsi di un appartamentino nei comuni limitrofi.

Investimento in case a Milano: affitti brevi falso problema

Gli affitti brevi sono un falso problema. La corsa a soddisfare i turisti è legata perlopiù alla difficoltà di fare valere i propri diritti verso gli inquilini morosi. Il rischio per un investimento nelle case di Milano è che la controparte non paghi e il reddito atteso resti sulla carta.

La legislazione non aiuta, pur di recente rivista in favore dei diritti di proprietà. Ma la giustizia resta lenta e lo sfratto veloce una chimera. Divieti e restrizioni non aiuteranno un mercato immobiliare cittadino caratterizzato da alta domanda e con un’offerta per sua natura fisicamente limitata. Milano paga anche il suo successo e l’incapacità del resto d’Italia di attirare giovani per creare occasioni di successo nello studio e nel lavoro.

giuseppe.timpone@investireoggi.it