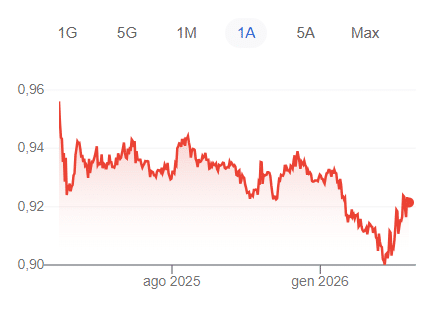

Il franco svizzero è sceso in questi giorni ai minimi da gennaio con l’euro, allontanandosi dai minimi storici toccati a marzo dopo l’inizio della guerra in Iran. Il cambio si attestava ieri poco sopra 0,92, nel senso che occorrevano 92 centesimi della valuta elvetica per acquistare un’unita della moneta unica. Sono stati due gli episodi che hanno inciso sul deprezzamento della prima. Anzitutto, la prospettiva che gli USA cessino gli attacchi contro Teheran già entro le prossime settimane, sebbene i toni del presidente Donald Trump nel discorso alla nazione americana sono stati più duri del previsto.

Franco in calo sull’euro con previsioni sui tassi

E poi c’è stato il dato sull’inflazione in Svizzera nel mese di marzo, risalita allo 0,3% dallo 0,1% di febbraio e ai massimi da un anno esatto.

I costi delle abitazioni e per l’energia hanno trainato i rialzi dei prezzi dal +0,7% al +1,3% su base annuale. Tuttavia, il mercato si aspettava una risalita dell’inflazione allo 0,5%. Altro dato positivo: la variazione mensile dei prezzi è scesa dallo 0,6% allo 0,2% e anche in questo caso sotto le previsioni dello 0,5%. Stabile allo 0,4% il dato “core” tendenziale, cioè al netto di energia e generi alimentari freschi.

Questi numeri segnalano che anche nell’economia alpina esiste il rischio che i prezzi al consumo accelerino i rialzi a causa dei costi energetici. In ogni caso, non temono alcun confronto internazionale. Nell’Eurozona, l’inflazione a marzo è salita già al 2,5%. Nel Regno Unito stava già al 3% e negli Stati Uniti al 2,4% a febbraio. La Banca Nazionale Svizzera (BNS), pur non avendo commentato i dati freschi, non avrebbe alcuna fretta nell’alzare i tassi di interesse.

Semmai, sta potendo tirare un sospiro di sollievo dopo che per mesi ha temuto di dover tagliare i tassi sottozero. Una mossa che essa stessa non gradiva per le sue implicazioni economiche e per non indispettire l’amministrazione Trump, che l’avrebbe percepita come una svalutazione mascherata del franco contro il dollaro.

Svizzera resta porto sicuro

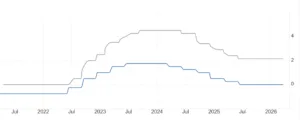

Il franco si è leggermente indebolito contro l’euro proprio per la prevista divergenza monetaria. Mentre è molto probabile che la Banca Centrale Europea già a fine aprile alzi i tassi sui depositi bancari dal 2% al 2,25%, al prossimo board di giugno l’istituto elvetico dovrebbe mantenerli invariati a zero. Il mercato parla chiaro. Stima un costo del denaro a +0,75% nell’Eurozona e praticamente fermo entro fine anno in Svizzera. Le probabilità che la BNS annunci per dicembre anche un solo rialzo dei tassi sono ancora inferiori al 50%.

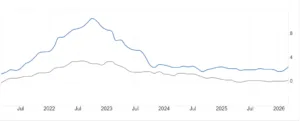

I capitali tendono a spostarsi dove i tassi sono più alti. E questo sta riducendo l’appeal del franco rispetto all’euro. A patto, però, che le tensioni geopolitiche non montino. In qualità di “porto sicuro“, la Svizzera attrae i capitali da tutto il mondo in tempi di crisi, instabilità e guerre. Anche i rendimenti sovrani elvetici hanno risentito della guerra, pur meno degli altri. La scadenza a 2 anni è passata dall’offrire il -0,15% a fine febbraio allo 0,11% di ieri.

La scadenza a 10 anni è salita dallo 0,20% allo 0,38%.

Occhio ai tassi reali

Sulla base di questi dati, la BNS può permettersi di prendersi tutto il tempo necessario prima di restringere eventualmente le condizioni monetarie. Tempo di cui non sembrano disporre le altre grandi economie mondiali. L’euro non vede la parità con il franco da tre anni. E prima della guerra russo-ucraina il rapporto viaggiava a 1,05, pur tenuto a bada dalla BNS per impedire un eccessivo rafforzamento del cambio.

Attenzione a non farci traviare dalle variazioni dei tassi nominali. Con il tempo a rilevare saranno sempre i tassi reali, cioè al netto dell’inflazione. E’ vero che forse la Svizzera non alzerà i tassi di interesse nei prossimi mesi, ma con una crescita dei prezzi quasi nulla questi potrebbero risultare effettivamente più alti che altrove. Ricordiamo che durante il boom dell’inflazione negli anni passati, l’inflazione elvetica salì solo fino ad un massimo del 3,5% contro il 10,6% nell’Eurozona. I tassi nominali portati solo all’1,75% nei fatti risultarono più allettanti del 4% massimo fissato nell’Eurozona. Ecco perché il franco sembra destinato a restare forte con euro, dollaro e altre valute principali anche nel prossimo futuro.

giuseppe.timpone@investireoggi.it