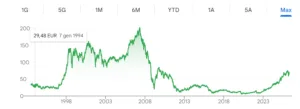

Nella storia di Unicredit possiamo individuare una data a fungere da spartiacque. Il 27 gennaio del 2021, il Consiglio di Amministrazione designa Andrea Orcel come nuovo amministratore delegato o CEO che dir si voglia. Il successivo 15 aprile, l’assemblea degli azionisti approva. Nel giorno della designazione, le azioni Unicredit chiusero a Piazza Affari a 7,66 euro e capitalizzando la banca appena sotto i 12 miliardi. A distanza di poco più di cinque anni, il titolo vale 67 euro (+765%) e in borsa la capitalizzazione è salita anche sopra i 100 miliardi, registrando una crescita di 90 miliardi sotto l’attuale guida.

Conti Unicredit da record con Orcel

I conti del primo trimestre 2026 confermano l’ottima performance di Piazza Gae Aulenti. I ricavi sono cresciuti del 4,9% annuo a 6,87 miliardi e battendo persino le attese. Di questi, 2,51 miliardi sono arrivati dalle commissioni, mentre 3,59 miliardi dal margine di interesse. Infine, utile netto in crescita del 16,2% a 3,22 miliardi. E adesso Unicredit punta a raggiungere un utile netto per l’intero esercizio di 11 miliardi, che segnerebbe un nuovo record nella storia della banca italiana.

Cosa ci dicono questi dati appena pubblicati? Unicredit con Orcel fattura per più di un terzo grazie alle commissioni bancarie, mentre l’erogazione dei prestiti genera più della metà dei ricavi complessivi. E cosa ancora più importante, specie dal lato degli azionisti, è che la banca riesce ormai a fare utili per oltre il 40% dei ricavi. In pratica, su 100 euro fatturati gliene restano in tasca più di 40 e al netto delle imposte versate allo stato.

Confronto con anni pre-pandemia

Qual era la situazione prima di Orcel? Avendo debuttato come CEO agli inizi del 2021, dovremmo fare riferimento all’ultimo bilancio di esercizio relativo al 2020. Ma quello fu l’anno nero della pandemia, che per molti versi rende poco attendibili le cifre pubblicate dalle società per quell’anno. Meglio rifarsi al 2019, l’ultimo anno “ordinario”.

I ricavi per Unicredit furono di 18,8 miliardi e trainati dal margine d’interesse per 10,6 miliardi (56,4%) e dalle commissioni per 6,3 miliardi (33,5%). L’utile netto di 3,3 miliardi incideva per il 17,6% dei ricavi.

Se guardate a questi numeri, noterete che le percentuali non siano così dissimili da oggi. Le commissioni erano un po’ inferiori ad oggi, mentre il margine di poco superiore. Tuttavia, essi non tengono conto del fatto che, nel frattempo, grazie all’aumento dei tassi di interesse il margine sia cresciuto di circa un terzo al 2025. Pertanto, sotto Orcel Unicredit è stata capace di fatturare grazie alle commissioni in misura ancora maggiore. Un trend generale, che riguarda l’intero sistema bancario europeo. Cionondimeno, l’istituto ha brillato nel riuscire a fare leva su questa voce con percentuali che lo pongono nella fascia di testa in Europa.

| Anno | Ricavi Totali (€ mld) | Commissioni (€ mld) | % Commissioni su Ricavi |

| Esercizio 2019 | 18,8 | 6,3 | ~33,5% |

| Esercizio 2026 (stima) | ~25,5 | ~9,2 | ~36,0% |

| Q1 2026 (ultimo trimestre) | 6,9 | 2,5 | ~36,2% |

Efficienza gestionale grazie al taglio dei costi

La vera differenza sotto Orcel riguarda, però, la capacità di generare profitti.

Prima era gravata dalla necessità di effettuare frequenti svalutazioni dei crediti a rischio. Fatta pulizia dei bilanci, adesso i profitti corrono anche grazie al taglio dei costi. Essi incidevano per oltre la metà dei ricavi prima della pandemia, mentre oggi per circa un terzo e fino ad un massimo inferiore al 40%. Si chiama efficienza gestionale. Riepilogando, il CEO è riuscito a diversificare le fonti dei ricavi migliorando la voce commissioni (+40%) e al contempo massimizzando il margine. Riducendo i costi, ha così potuto mettere a segno profitti senza precedenti.

Ed è così che dal 2021 al 31 marzo scorso Unicredit ha maturato un utile netto di 40,8 miliardi, distribuendone per più di 37 miliardi e puntando su 22,3 miliardi di buyback. In pratica, sotto Orcel gli azionisti hanno ricevuto complessivamente più di quanto la banca stessa abbia guadagnato. Essa ha restituito loro parte dell’eccesso di capitale, cioè posseduto sopra i limiti minimi regolamentari. La borsa non può che premiare questa strategia, anche perché riduce il numero delle azioni in circolazione e aumenta il peso del dividendo per ciascuna rimanente.

Unicredit predatrice con Orcel

C’è un’altra ragione per cui la borsa è pazza di Unicredit da qualche tempo. Con Orcel ha smesso di giocare in ritirata e ha iniziato ad attaccare. Sta cercando di scalare Commerzbank, pur tra mille resistenze politiche e dell’establishment finanziario in Germania, così come aveva provato un anno fa a rilevare Banco BPM, rinunciandovi per l’opposizione del governo. E’ entrata nel capitale di Generali con una quota già al 9% e potrebbe rilevare la quota Delfin in Monte Paschi per diventare primo azionista del gruppo bancario-assicurativo. Se prima era una realtà scalabile, adesso sono gli altri a guardarsi le spalle da essa.

giuseppe.timpone@investireoggi.it