Tra tutti i danni che il Coronavirus sta provocando all’economia italiana, almeno un risvolto positivo lo starebbe avendo, poiché in queste settimane le condizioni offerte dai mutui casa stanno diventando ancora migliori di quanto non fossero già. Le offerte a tasso fisso più interessanti costano ormai appena lo 0,50% sui 20 anni e intorno allo 0,70% sui 30 anni. Mai era stato possibile prima in Italia prendere a prestito denaro a tassi così bassi per acquistare casa. Vediamo nei dettagli cosa stia accadendo.

Mutui a tasso variabile: la rata resta ultra-leggera, ma giovani esclusi

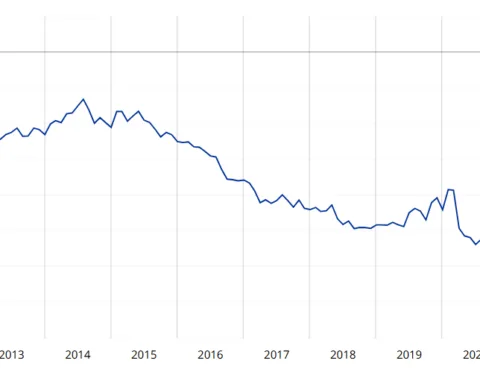

I mutui a tasso variabile sono agganciati all’Euribor, generalmente a 1 o 3 mesi. E quest’ultimo in settimana è sceso al -0,47%, quando aveva esordito quest’anno al -0,38%.

In appena due mesi, è sceso di altri 9 punti base (0,09%) e divenendo ancora più negativo. Questo significa che il tasso di base su cui le banche applicano lo spread è inferiore allo zero. Se questo margine fosse troppo stretto, le banche si ritroverebbero a prestare denaro a tasso nullo o persino negativo, cioè regalerebbero soldi ai clienti. Per questo, negli ultimi anni hanno introdotto nel contratto di mutuo quelle clausole, in base alle quali il tasso minimo non può scendere in alcun caso sottozero.

Mutui a tasso fisso super

Spostandoci ai mutui a tasso fisso, risultano agganciati all’Eurirs, con scadenza dai 5 ai 30 anni. Prendiamo il ventennale, periodo di ammortamento tipico delle famiglie: era allo 0,55% a inizio anno, scendeva allo 0,07% questa settimana. In un paio di mesi, ha perso quasi mezzo punto percentuale, rendendo il mutuo molto più conveniente. A titolo di esempio, per un prestito di 100.000 euro, la rata mensile risulterebbe oggi di oltre una ventina di euro al mese più bassa, pari a quasi 5.000 euro risparmiati lungo i 20 anni.

Stesso calo per la scadenza a 30 anni, passata dallo 0,58% allo 0,11%. A conti fatti, lo spread con l’Euribor a 3 mesi si è ristretto quest’anno dallo 0,96% allo 0,58%. In sostanza, la differenza tra i tassi di riferimento per i mutui a tasso fisso e quelli a tasso variabile è ai minimi termini, ragione per cui l’una o l’altra opzione per prendere casa starebbe divenendo sostanzialmente equivalente, almeno ai nastri di partenza. Addirittura, non possiamo più nemmeno escludere che i mutui a tasso fisso con durata fino ai 10-15 anni arrivino a costare meno di quelli a tasso variabile.

Mutuo a tasso fisso, ora conviene davvero

Ma di preciso cosa sta accadendo? Il Coronavirus sta mandando nel panico i mercati finanziari, con gli investitori che si rifugiano negli assets più sicuri per paura delle conseguenze sull’economia mondiale. E così, acquistano oro, titoli di stato e corporate bond, mentre vendono azioni e futures sulle materie prime. L’abbondante liquidità derivante dai disinvestimenti abbassa i tassi interbancari, quelli su cui vengono fissati i tassi variabili per i mutui. E i rendimenti dei Bund, i titoli di stato tedeschi, crollano ulteriormente, trascinando al ribasso i tassi Eurirs a cui si agganciano i mutui a tasso fisso.

Buone notizie solo apparenti

Possiamo affermare, dunque, che il Coronavirus qualcosa si buono la stia portando.

Ma rischiamo di guardare la realtà dal buco della serratura. Se i tassi stanno scendendo è perché le condizioni economiche stanno deteriorandosi e ciò vale particolarmente in Italia, dove l’emergenza è più visibile e ha portato allo stop alla produzione in diverse aree del nord. Questo significa, però, che per le banche diventa più rischioso prestare denaro, visto che le aspettative macro peggiorano e, di conseguenza, crescono le probabilità di inadempienza tra i clienti.

Ne deriva che i tassi potranno anche essere quasi nulli, ma contrarre un mutuo sarà ancora meno facile nei prossimi mesi, con gli istituti con ogni probabilità a concentrare le erogazioni sulle fasce più sicure della clientela, sostanzialmente dipendenti pubblici e lavoratori a tempo indeterminato del settore privato con numerosi anni di anzianità di servizio alle spalle. Per tutti gli altri, il rischio di ritrovarsi di fronte a una vetrina ottimamente allestita e sotto un cartello in bella mostra con la scritta “guardare, ma non toccare”.

Mercato dei mutui 2020: previsioni su tasso fisso e variabile

giuseppe.timpone@investireoggi.it