Il mercato immobiliare italiano può dirsi ripartito, sebbene i prezzi delle abitazioni continuino a scendere, unico caso in Europa insieme alla Grecia. Rispetto al 2007, le case nel nostro Paese si sono svalutate di un quarto, anche se le abitazioni di nuova costruzione hanno retto molto meglio al crollo. Il trend negativo ha coinvolto tutto l’Occidente. Non dimentichiamoci che la crisi finanziaria del 2008 esplose a causa dei mutui “subprime” americani, per cui originò proprio dal collasso del mercato degli immobili.

Mercato immobiliare in ripresa, cresce importo mutui concessi

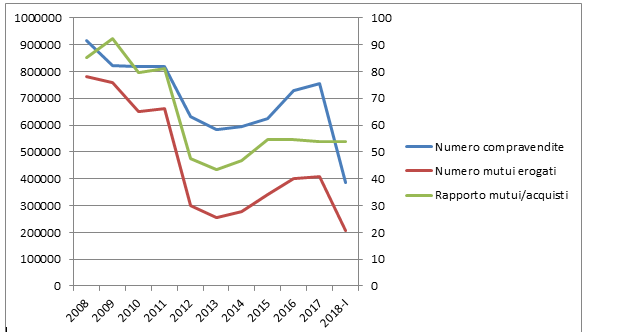

Tra il 2008 e il 2011, nonostante il numero delle compravendite di immobili di varia tipologia (residenziale, commerciale, etc.) fosse diminuito di 100.000 unità, scendendo a meno di 817.000 all’anno, il mercato sembrava avere parato il colpo e i mutui erogati erano sì diminuiti di quasi 120.000 unità, ma coprendo comunque l’80% degli acquisti. Il tonfo è arrivato nel 2012, quando gli immobili acquistati scesero di circa 180.000 unità e i mutui erogati praticamente più che si dimezzarono, provocando l’accelerazione della caduta dei prezzi. Cosa stava accadendo? L’economia italiana entrava in recessione per la seconda volta in 3 anni e stavolta la crisi scaturiva proprio dal “credit crunch”, ossia dalla chiusura dei cordoni della borsa delle banche, allarmate dall’esplosione dello spread. L’arrivo dei tecnici al governo fece il resto con la stangata fiscale sulle case. E così, nel triennio 2012-2014 i nuovi mutui erogati coprivano appena la media del 45% degli immobili acquistati, una percentuale dimezzata rispetto al biennio 2008-2009.

Dal 2014, sia il numero degli immobili che le erogazioni dei mutui iniziano a riprendersi, anche se siamo ben lontani dai livelli pre-crisi.

Importi erogati più alti

Un altro dato, invece, evidenzia il ritorno ai livelli pre-crisi: il capitale medio erogato per unità abitativa. Nel 2006, ammontava a 125.000 euro, anche se nel 2010-’11 risultava salito a 136.000, salvo crollare fino a un minimo di 119.000 nel 2014. Considerando che nel frattempo i prezzi delle case siano precipitati mediamente del 25%, significa che le banche starebbero finanziando le famiglie per acquistare un’abitazione per una porzione superiore del valore commerciale dell’immobile. In effetti, nel 2017 è salita dal 54% al 60% la quota media finanziata (loan-to-price ratio) e la richiesta media è arrivata al 73% da circa il 66% del 2014. Insomma, qualcosa si muove già per il verso giusto, anche grazie ai bassi tassi applicati sui mutui, che nei fatti rendono il pagamento delle rate più agevole per le famiglie, mentre i bassi valori a cui gli immobili sono ormai acquistati starebbero aumentando la fiducia delle banche verso il recupero pieno dell’investimento anche per i casi in cui le cose andassero storte.

E se l’impennata dello spread ha destato allarme tra le famiglie, preoccupate che le banche concederanno minori prestiti nei prossimi mesi o che li erogheranno a costi maggiori, il parziale sgonfiamento dei rendimenti dei BTp delle ultime settimane starebbe già distendendo gli animi.

La verità sui mutui in Italia, ecco cosa accade con il boom dello spread