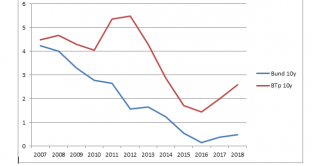

Spread BTp-Bund sempre in area 300 punti base sulla scadenza a 10 anni, anche se le aperture del governo Conte sul deficit inserito nella manovra di bilancio per il 2019 ha allentato la tensione sui nostri bond, facendone scendere i rendimenti decennali da sopra il 3,60% al 3,25% attuale, in poche sedute. Tutti abbiamo imparato a conoscere e convivere con questo indicatore, ignoto alla gente comune fino al 2011 e diventato improvvisamente il termometro di riferimento per misurare la temperatura della nostra economia. Di sotto, vi presentiamo il grafico relativo ai rendimenti a 10 anni dei Bund e dei BTp sin dal 2007, ultimo anno prima della crisi.

Noterete come i due bond si muovessero sostanzialmente sugli stessi livelli nel 2007, quando mediamente i titoli tedeschi rendevano solo lo 0,25% in meno di quelli italiani. L’anno seguente, già il differenziale si allargava di una quarantina di punti base. In generale, i Bund hanno offerto rendimenti decrescenti fino al 2016, risalendo di poco nell’ultimo biennio. Viceversa, l’andamento dei BTp si è mostrato con rendimenti calanti fino al 2010 e in rapida ascesa nel biennio 2011-2012, quello di massima crisi per l’euro. Successivamente, sono tornati a diminuire per risalire nuovamente nell’ultimo biennio.

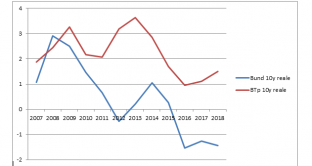

Nel grafico di sotto, invece, vi riportiamo i rendimenti dei due titoli al netto dell’inflazione nelle rispettive economie, in modo da ottenerne i livelli reali.

Notiamo qualcosa di effettivamente clamoroso. I rendimenti reali italiani nel 2008 si attestarono su livelli inferiori a quelli tedeschi, mediamente al 2,43% contro il 2,9%. Com’è stato possibile? Per capirlo, bisogna guardare all’evoluzione dei tassi d’inflazione di Italia e Germania. Nel 2007, abbiamo registrato una crescita tendenziale dei prezzi media del 2,6% contro il 3,2%, mentre l’anno seguente da noi l’inflazione decelerava di poco al 2,4%, crollando all’1,1% in Germania. Probabile che il mercato non abbia immediatamente scontato la forte decelerazione dell’inflazione tedesca, continuando a richiedere rendimenti nominali per i Bund in linea con quelli del 2007 (4,015% versus 4,23%).

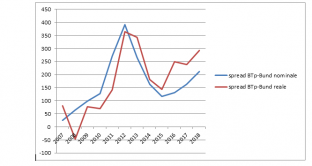

Infine, il grafico dello spread tra i due titoli, sia quello nominale che reale:

Prima della crisi del 2008, le distanze tra Italia e Germania risultavano quasi azzerate. Anzi, per quanto sopra detto, in termini reali i nostri rendimenti scesero al di sotto di quelli tedeschi nel 2008, con lo spread BTp-Bund crollato dai 25 punti base del 2007 ai -47 dell’anno successivo, quando al governo c’era Silvio Berlusconi, lo stesso premier “cacciato” da Palazzo Chigi tre anni più tardi a colpi di spread. Tuttavia, già dal 2009 si registra un’impennata a nostro sfavore, anche se l’esplosione dello spread nominale e reale si ebbe sin dal 2011, quando salì alla media di 271 e 142 bp rispettivamente, culminando nel 2012-’13, gli anni del governo Monti, in cui raggiunse l’apice rispettivamente di 365 e 343 punti base, al netto dell’inflazione. I valori nominali risultarono di 392 e 266 bp. Dal 2014 si nota un tracollo, ma sin dal 2016 si registra un nuovo ampliamento nettamente sopra i 200 punti, che quest’anno mediamente accelera a poco meno di 300 punti. Al momento, considerando che i Bund viaggiano sullo 0,35% e i BTp al 3,25%, tenuto conto dei tassi d’inflazione al 2,5% e all’1,6% in ottobre, abbiamo che i rendimenti reali tedeschi si attestano al -2,15% e quelli italiani all’1,65, per cui lo spread reale tra i due bond risulta schizzato a 380 punti, sostanzialmente tornando all’era Monti.

Le banche italiane ci salveranno dallo spread, facendosi un favore