Quando presentarono il progetto Widiba, il 19 settembre 2013, l’allora Ceo di MPS, Fabrizio Viola, e il numero uno della start-up, Andrea Cardamone, la definirono “uno dei pilastri per il rilancio e il riposizionamento del modello di business del gruppo Montepaschi”, “un perno sul quale Banca Monte Paschi di Siena avrebbe puntato molto per il rilancio del business e il ritorno alla redditività”. Nel piano industriale 2015-2019, infatti, la banca digitale avrebbe dovuto centrare quattro obiettivi: avere una rete di oltre mille promotori finanziari, superare la quota di 500.000 clienti e di 20 miliardi di masse e raggiungere il profitto entro due anni, ossia al 2017.

Crisi MPS, così i dirigenti si regalano buonuscite milionarie a carico dei contribuenti

Siamo ad agosto 2018 e, stando agli ultimi dati disponibili, non siamo nemmeno lontanamente prossimi agli obiettivi, sebbene i risultati dei primi 6 mesi del 2018 abbiano mostrato ricavi in crescita annuale del 42% e un Ebitda di 5,9 milioni di euro. I promotori sono attualmente 591, mentre il numero dei clienti si attesta a meno della metà del target, fermandosi a 235.000 unità. E dire che 46.000 di questi sono stati portati in dote dalla migrazione della rete di filiali MPS (ad operazione conclusa saranno 50.000) e 90.000 sono “self”, cioè non rientrano nell’offerta fuori sede. Le masse intermediate superano a malapena gli 8 miliardi, mentre non abbiamo l’ombra di profitti, anzi le perdite cumulate nel triennio e poco più ammontano a 45,8 milioni di euro.

Eppure, la “start-up”, come ebbe a definirla allora Cardamone, partiva con in dote masse per 6 miliardi dalla sola offerta fuori sede, quasi 90.000 clienti grazie alla rete dei 617 promotori della ex Filiale 6000 e un contesto particolarmente favorevole alle reti distributive.

I dati Widiba dal 2014

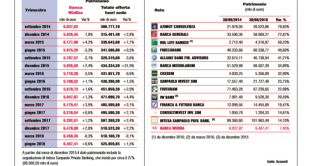

Secondo i dati diffusi da Assoreti, la base clienti della rete dei consulenti finanziari in Italia è cresciuta negli ultimi quasi 4 anni del 20,85% a 4,146 milioni di giugno 2018 dai 3,430 milioni del settembre 2014.

Conto corrente zero spese Widiba 2018

E anche la media del portafoglio non sembra affatto premiare la scelta del modello di business di Widiba. Stando a fonti interne, appena il 7% dei consulenti della banca controllata da MPS deterrebbe oggi portafogli dalla consistenza almeno pari o superiore alla media del mercato, mentre ben il 27% si colloca al di sotto dei 5 milioni di euro. Sarebbe conseguenza di un patrimonio medio del cliente di 66.000 euro, nettamente inferiore rispetto ai 126.000 euro della media del mercato. Negativamente avrebbe inciso anche la politica di “ringiovanimento” della rete, che ha visto spesso l’ingresso di consulenti senza una storia alle spalle. E ciò, nonostante la controllante abbia ricapitalizzato la sua banca digitale di recente con una iniezione di 70 milioni, seguita ai 100 milioni originariamente versati.

Flop del “No Ordinary Program”

Sull’operazione di inizio anno vi avevamo riportato le nostre critiche, dato che MPS è una banca dalla fine del 2016 salvata con denari pubblici e ha sostenuto finanziariamente la controllata a poche settimane dalla distribuzione di premi in favore della rete per decine di milioni, pur avendo noi precisato che tali erogazioni fossero non solo legittime, ma persino doverose, trovando giustificazione negli impegni assunti dall’istituto con il piano “No Ordinary Program”.

MPS, il Tesoro rischia un salasso e la controllata Widiba stanzia a giorni bonus agli agenti

Obiettivi non raggiunti, quindi, e con la riduzione dei margini attesa dall’entrata in vigore della MiFid II, il futuro non si annuncia roseo per la rete dei consulenti Widiba, parte della quale potrebbe ritrovarsi praticamente messa alla porta da qui a pochi mesi, ci spiega una fonte interna, viste le scarse masse mediamente gestite da molti di loro.