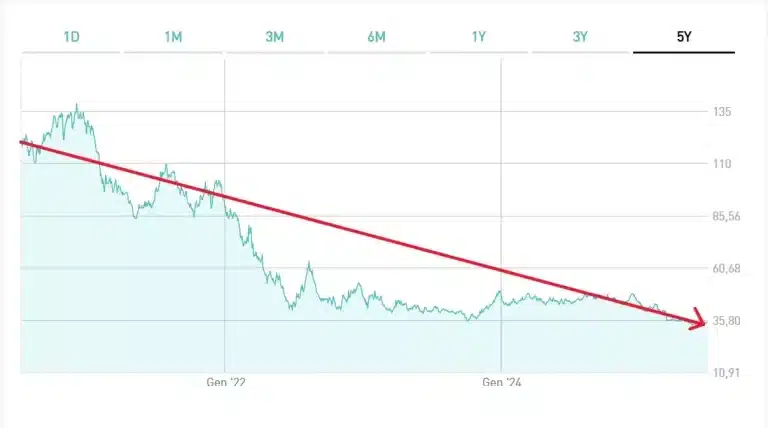

Cinque anni fa, l’Austria approfittava delle condizioni di mercato ultra-favorevoli per indebitarsi niente di meno che a 100 anni. Lo fece con l’emissione di un bond dalla cedola di appena lo 0,85%. La quotazione s’impennò subito sul mercato secondario fino ad arrivare alla fine del 2020 ad un massimo di 138 (oggi a 34,50). In pratica, tu acquistavi un bond con scadenza 30 giugno 2120 e lo pagavi per 1,38 volte il suo valore nominale. In cambio ottenevi appena 8,50 euro di interessi all’anno per ogni 1.380 euro sborsati. Una follia che nell’era dei rendimenti alti non si è più vista. Anzi, c’è un’altra vittima della normalizzazione dei mercati: i bond zero coupon.

Zero coupon anche per stati quasi in default

Sempre in quel periodo erano frequenti le emissioni di bond senza cedola anche per lunghe scadenze e persino da parte di soggetti poco affidabili. Pensate che agli inizi del 2021 il Ghana emise questo genere di debito per una scadenza di 4 anni e raccogliendo sui mercati internazionali ben 3 miliardi di dollari. Gli investitori stranieri furono ben lieti di acquistarlo, attratti dagli alti rendimenti offerti. Alla fine del 2022 lo stato africano sarebbe andato in default.

Stop a emissioni lunghe

Questo panorama di fatto non esiste più. Avete sentito di recente a proposito di emissioni a 50 o 100 anni? E avete notizie di zero coupon, specie a lunga scadenza? Se la risposta è in entrambi i casi negativa, non si tratta di una vostra sbadataggine. I rendimenti alti hanno rimescolato le carte. Se prima era conveniente indebitarsi a lungo termine e approfittare delle condizioni di mercato favorevoli per proporre soluzioni senza cedola, adesso conviene concentrarsi sulle scadenze più corte.

A maggio il Giappone ha reso noto che emetterà meno bond ultra-lunghi (dai 20 anni insù) e successivamente ha comunicato l’intenzione di procedere ad un piano di riacquisto per queste scadenze. Poiché i rendimenti sono diventati troppo alti e rischiano di destabilizzare mercati e conti pubblici, il governo sta ripiegando sul tratto della curva più corto. E questo può significare che l’era del cosiddetto “consolidamento” dei debiti, cioè dell’allungamento delle scadenze medie, sia alle spalle. Una notizia non positiva dal punto di vista della sostenibilità fiscale. Debiti più corti implicano una maggiore esposizione alla volatilità dei mercati.

Rendimenti alti, cosa succede nei portafogli

E coloro che si ritrovano in portafoglio bond ultra-lunghi? Se li avevano acquistati quando i rendimenti erano bassi (fino a 3 anni fa e oltre), certamente non potranno confidare in una risalita dei prezzi da qui ai prossimi anni per cancellare le perdite. Salvo sorprese sempre possibili, pur improbabili in tal senso. Se li hanno acquistati più di recente a prezzi bassi e/o cedole alte, il discorso cambia. Lo scenario peggiore sarebbe che i prezzi restino bassi a lungo. Perlomeno, riceveranno pagamenti soddisfacenti a cadenze regolari. Lo scenario migliore consisterebbe in una ripresa dei prezzi, tale da consentirne il disinvestimento con profitto. Negli ultimi mesi, sta sfumando tra dazi, riarmo europeo e guerre.

C’è la sensazione che i rendimenti rimarranno alti a lungo, contrariamente a quanto ci si era immaginati fino a poco tempo fa. Ciò comporta benefici e costi per le famiglie. In qualità di investitori, avranno modo di impiegare i risparmi in modo fruttifero. Nelle vesti di debitori, invece, potrebbero trovarsi costretti a pagare mutui e prestiti più cari sulle lunghe scadenze. Un parziale ritorno all’era pre-Lehman, prima che i rendimenti sprofondassero persino in territorio negativo, sconvolgendo il nostro stesso modo di ragionare e vedere le cose.

giuseppe.timpone@investireoggi.it