Anche ieri la Banca Centrale Turca ha lasciato i tassi di interesse invariati al 46%, segnalando di voler contrastare l’alta inflazione. I prezzi al consumo a maggio sono saliti del 35,41% su base annua, ai minimi dal novembre 2021. In ogni caso, parliamo di livelli altissimi. La lira turca ha reagito negativamente dopo l’annuncio, perdendo quasi mezzo punto percentuale contro il dollaro americano. Il bilancio nell’ultimo anno è del -17%. E sarebbe potuta andare peggio dopo l’arresto del sindaco di Istanbul a marzo. Ekrem Imamoglu era considerato il principale oppositore del presidente Recep Tayyip Erdogan. I mercati sono andati giù per scontare le ennesime tensioni politiche interne.

Cambio al collasso da anni

La lira turca iniziava una china discendente agli inizi del decennio passato, rispetto al quale registra ad oggi un pesante -96%. Dopo la maxi-svalutazione del 2023, il suo cambio è tenuto a bada dalla banca centrale con deprezzamenti consentiti nei limiti seduta dopo seduta. E proprio questa situazione ci deve spingere a diffidare per i prossimi mesi. Un cambio si mostra stabile quando i fondamentali macroeconomici vi depongono a favore. E non è il caso di Ankara.

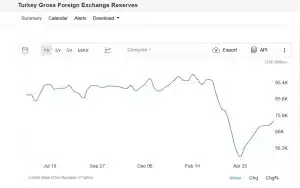

Riserve valutarie in calo

Da quando Imamoglu è stato arrestato, le riserve valutarie sono scese di 24,4 miliardi di dollari, circa un quarto del totale. Al 13 giugno scorso risultavano sì risalite di una ventina di miliardi dai minimi di fine aprile, ma bisogna considerare anche le passività della banca centrale. Queste ammontano a 120,5 miliardi, per cui nei fatti le riserve nette si attestano sotto i 39 miliardi, comprendendo l’oro. Che si tratti di una cifra irrisoria lo dimostra un altro dato: il debito estero a fine 2024 valeva 516 miliardi! Quello di breve durata, cioè con scadenze inferiori ai 12 mesi, a fine aprile ammontava a 168,4 miliardi.

Dunque, abbiamo esposizioni con l’estero del sistema economico turco nel suo complesso per 4,34 volte le disponibilità. Escludendo dal computo le riserve auree, queste ultime stanno a -55,5 miliardi. Significa che non solo esiste un attivo minimo, ma quello effettivamente liquido è persino negativo. E neppure di poco. La lira turca difficilmente può risalire la china nei prossimi mesi con questi numeri. Anche perché le partite correnti, che misurano il grado di competitività di un’economia, esitano un saldo di -20,30 miliardi nei primi 4 mesi di quest’anno, in accelerazione dai -14,56 miliardi di un anno prima.

Inevitabile pressione sulla lira turca

Quando le partite correnti sono negative, significa che le importazioni di merci, servizi e capitali superano le importazioni. In pratica, si registra un deflusso di valuta estera. A quel punto, la banca centrale deve o consentire che il cambio s’indebolisca per riequilibrare i saldi o usare le riserve per tamponare le perdite finché ci sono. Ankara non può evitare che la lira turca arretri sui mercati, non disponendo di sufficienti riserve neanche per il breve periodo. E vendere l’oro per guadagnare qualche settimana o mese di tempo appare un’opzione sconclusionata, contrastante con la volontà della Turchia di mostrarsi affidabile accumulando tonnellate di lingotti negli ultimi anni.

giuseppe.timpone@investireoggi.it