Javier Milei ha dato una sterzata all’economia argentina, che torna a crescere con un’inflazione ai minimi da anni e un bilancio dello stato persino in lieve avanzo. Le liti con il Fondo Monetario Internazionale sono acqua passata, tant’è che questi ha erogato da poche settimane una nuova tranche da 20 miliardi di dollari. Il cambio ha smesso di collassare sul mercato e si mostra clamorosamente stabile anche dopo che ne è stata consentita la libera fluttuazione, pur nel range 1.000-1400 contro il dollaro. I segnali che arrivano dal mercato obbligazionario sono molto positivi e riguardano anche i bond in euro dell’Argentina.

Capitale più che raddoppiato in un anno e mezzo

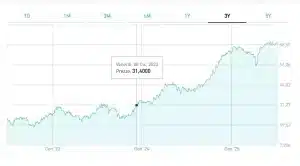

C’è una scadenza del 2038 e con cedola step up (ISIN: XS2177365017), che da quando Milei è diventato presidente ha guadagnato oltre il 100%. In pratica, chi vi avesse investito appena un anno e mezzo fa, oggi si ritroverebbe con un capitale più che raddoppiato in portafoglio. Il titolo quotava attorno ai 31 centesimi quando avvenne l’insediamento ufficiale. Era il 10 dicembre del 2023. E si attestava intorno ai 25 centesimi quando Milei vinceva le elezioni presidenziali a novembre. Oggi, viaggia a circa 68 centesimi.

Rischio di credito alto, nuova emissione internazionale da poco

Il bond in euro dell’Argentina continua ad offrire un rendimento lordo alla scadenza molto interessante: 11,37%. Lo si deve al fatto che, malgrado gli indubbi successi di questo primo anno e mezzo di mandato, il rischio di credito a Buenos Aires resta teoricamente molto alto. I rating assegnati ai titoli del debito sono bassissimi: CCC/CCC+/Caa3 per S&P/Fitch/Moody’s, pur in miglioramento proprio sotto Milei.

Da poche settimane l’Argentina ha emesso il suo primo bond sui mercati internazionali da quasi un decennio. Il cosiddetto Bonte 2030 ha offerto un rendimento vicino al 30%, più alto delle previsioni. Ma è stato già un miracolo avere attirato ordini in dollari per un’obbligazione che effettuerà pagamenti solo in pesos, compreso il rimborso alla scadenza.

Bond in euro dell’Argentina resta a forte sconto

Il bond in euro dell’Argentina per noi investitori dell’Eurozona non comporta, chiaramente, alcun rischio di cambio. Ed è già qualcosa, specie quando s’investe su un mercato emergente. Continua ad essere prezzato ben sotto la pari, offrendo uno sconto di quasi un terzo rispetto al suo valore nominale. Non poco per una durata residua di 12 anni e mezzo, che può ridursi nel caso di esercizio della call. Al di là di tutto, non possiamo escludere qualche tensione tra due anni, quando il Paese latinoamericano tornerà in campagna elettorale per le nuove presidenziali. Già ad ottobre di quest’anno avremo un assaggio con il rinnovo del Congresso. Sarà un test di metà mandato per Milei. Gli investitori capiranno se potranno guardare all’Argentina in un’ottica di medio-lungo periodo senza temere un cambio di governo.

giuseppe.timpone@investireoggi.it