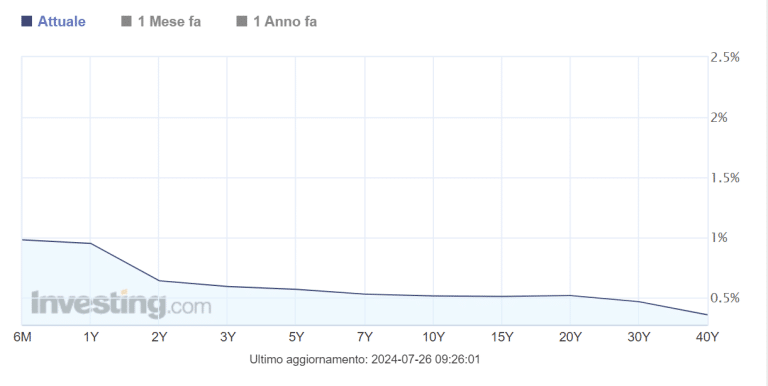

Hanno giudizi elevatissimi, anche se quasi nessuno ne parla come asset d’investimento. La ragione è semplice: i bond svizzeri appaiono poco remunerativi. Basti guardare alla curva dei rendimenti per capire. Si va da poco meno dell’1% per la scadenza a 1 anno a poco più dello 0,35% per quella a 40 anni. La curva è invertita, fenomeno che tende a verificarsi quando il mercato sconta un taglio dei tassi di interesse. E la Banca Nazionale Svizzera ha iniziato a tagliare il costo del denaro, abbassandolo due volte negli ultimi mesi all’1,25%. Era arrivato all’1,75% fino al marzo scorso.

Safe asset redditizi in passato

Il paese alpino può permettersi di allentare la politica monetaria.

L’inflazione domestica è scesa all’1,3% e il cambio contro l’euro viaggia sempre nei pressi dei massimi storici. E con le tensioni geopolitiche di questi anni e attese anche in futuro, il franco svizzero rischia di apprezzarsi ulteriormente, un fatto che l’istituto teme per le possibili implicazioni deflattive sull’economia.

Oggi come oggi, i bond svizzeri a 10 anni offrono mezzo punto percentuale contro più del 3,80% del BTp di pari durata. Sembrerebbe pura follia acquistarli, a meno di voler accrescere la qualità del portafoglio con l’inserimento di “safe asset”. Il discorso si complica quando prendiamo in considerazione il fattore cambio. Prendete i bond svizzeri a 5 anni. Se li avessimo acquistati nel luglio del 2019, ci saremmo portati a casa un investimento con rendimento medio annuo del -1%. In tutto, -5%. Nello stesso frangente, invece, il BTp a 5 anni ci avrebbe reso circa lo 0,70% all’anno: 3,50% in tutto.

Tassi reali negativi in Svizzera

Tralasciando il fatto che entrambi gli investimenti si sarebbero rivelati dannosi con il ritorno imprevisto dell’inflazione, il punto è che il franco svizzero contro l’euro si è rafforzato del 13,5% nell’ultimo lustro. A conti fatti, i bond svizzeri ci avrebbero offerto un rendimento effettivo a scadenza più alto dei titoli di stato italiani di circa tre quarti di punto percentuale all’anno.

Sulla scorta di questi dati, dovremmo evitare di trarre conclusioni affrettate sulla bontà di un investimento, guardando al solo rendimento nominale.

Certo, ci troviamo in una fase particolare. Il franco svizzero è già fortissimo e il successore di Thomas Jordan a governatore centrale difficilmente accetterà che eventuali continui a rafforzarsi contro l’euro. Grazie alla bassa inflazione, poi, l’istituto elvetico dovrebbe tagliare i tassi anche nei prossimi trimestri. Attenzione, però, al fatto che già oggi i tassi reali risultano leggermente negativi, mentre sono ancora nettamente positivi nell’Eurozona. E questo tende a remare contro il franco svizzero, al netto di possibili tensioni geopolitiche.

Bond svizzeri poco allettanti anche con fattore cambio

Dopodiché, pur non essendo corretto confrontare bond svizzeri con rating tripla A e BTp con rating BBB, emerge che lo spread lungo la curva tra i due titoli sia elevato. Sul tratto decennale viaggia sopra il 3,30%. Questo significa che un investitore italiano troverebbe ugualmente conveniente puntare sui titoli elvetici solo nel caso in cui il franco si apprezzasse contro l’euro di quasi il 40% entro i prossimi dieci anni.

Ma questo significherebbe puntare su un cambio sotto 0,60, che allo stato attuale appare fanta-finanza. Tutto può accadere, ma per il momento sembra che i rendimenti offerti dallo stato alpino non siano allettanti in uno scenario a basso e medio rischio.

giuseppe.timpone@investireoggi.it