Non si è votato solamente in Romania nella giornata di ieri. In Europa si sono tenute ben tre elezioni, anche per scegliere il nuovo capo dello stato in Polonia (primo turno) e per rinnovare il Parlamento di Lisbona. In quest’ultimo caso si è trattato di voto anticipato a distanza di appena un anno dal precedente e terzo in poco più di tre anni. I risultati premiano il premier uscente conservatore Luis Montenegro con il 32,1%, ma conquistando 88 dei 230 seggi in palio. Lontano dalla maggioranza assoluta dei 116 seggi necessaria per governare senza alleanze. Il problema è che di alleati in giro non sembrano esservene o perlomeno non sufficienti a garantire la governabilità del Portogallo, i cui bond in queste ore sono sotto le nostre lenti per capirne la possibile evoluzione futura.

Bond del Portogallo esposti a instabilità politica

Il vero vincitore si chiama André Ventura, leader di Chega!, formazione della destra euroscettica. Ha ottenuto il 22,6% dei consensi, quasi quanto i socialisti di Pedro Nuno Santos al 23,4%. Per questi ultimi si è trattato di uno dei peggiori risultati di sempre. In termini di seggi, i sovranisti hanno conquistato 58 seggi quanto la sinistra, salendo dai 50 della scorsa legislatura. I socialisti ne perdono 20, invece. Il governo di Montenegro era caduto sulla mozione di sfiducia votata dalle opposizioni di destra e sinistra. Era stata presentata dai socialisti a seguito dello scandalo relativo alla società privata di famiglia Spinumviva. Attiva sul mercato della protezione dei dati, aveva tra i clienti alcune società con contratti governativi.

A sua volta Montenegro era diventato premier appena un anno fa dopo elezioni anticipate tenutesi per un’inchiesta giudiziaria che ha travolto il Partito Socialista dell’allora premier Antonio Costa con accuse di corruzione.

L’attuale presidente del Consiglio europeo era apparso nella lista degli indagati. Dimessosi, si scoprì che si trattava di un omonimo. Il governo uscente si reggeva su una minoranza parlamentare, beneficiando dell’astensione dei socialisti nelle votazioni clou. Ha escluso di volersi alleare con Chega!, ma non si capisce con quali numeri potrà governare.

Dal crac alla rinascita

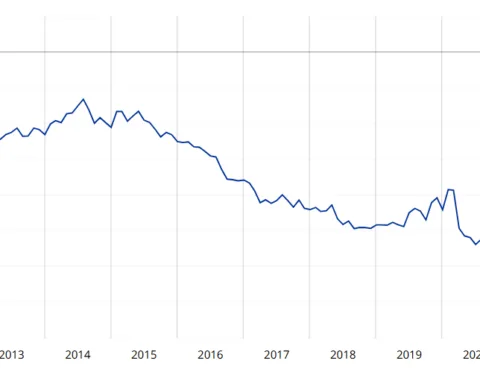

I sovranisti hanno fatto campagna contro corruzione, immigrazione e sui temi della sicurezza. Ventura, che un anno fa chiedeva di far parte del nuovo governo, adesso punta direttamente alla vittoria senza più chiedere nulla al centro-destra. Fatto sta che l’instabilità politica è diventata patologica a Lisbona. E ci chiediamo se i bond del Portogallo ne possano risentire in un qualche modo. Nella giornata di oggi, i rendimenti stanno salendo lungo la curva delle scadenze, ma in misura assai contenuta. Lo spread con la Germania viaggia poco sopra i 60 punti base, confermandosi più basso di Italia, Francia e Spagna.

I bond del Portogallo vantano giudizi medio-alti assegnati dalle agenzie di rating: A per S&P, A- per Fitch e A3 per Moody’s. Nei primi due casi, l’outlook è persino positivo. Sembrano lontani i tempi del crac. Era il 2011 e l’allora governo socialista di José Socrates fu costretto a chiedere assistenza finanziaria alla Troika (UE, BCE e FMI) per 78 miliardi di euro. Agli inizi dell’anno successivo i rendimenti decennali sarebbero esplosi fino al 17,35% e lo spread si sarebbe portato a 1.600 punti.

Ma il nuovo governo conservatore di Pedro Passos-Coelho attuò severe riforme economiche. I risultati non tardarono ad arrivare.

Conti pubblici in attivo

Oggi il debito pubblico risulta sceso sotto il 95% del Pil, ai minimi dal 2008. Il bilancio dello stato l’anno scorso chiudeva in attivo dello 0,7% e si attende che accade lo stesso nel 2025. La crescita del Pil è stata vigorosa negli anni, +17,3% reale dal 2011. Tra i punti deboli, il cronico disavanzo commerciale al 10% del Pil come prima della crisi. Il boom del turismo ha sostenuto la crescita dei servizi e del mercato immobiliare, non senza polemiche e malcontento per l’impatto sui prezzi delle case nelle grandi città come Lisbona e Porto.

Tornando ai bond del Portogallo, rischiano? Il principale guaio può essere costituito dall’attesa instabilità politica nei prossimi mesi. Per la Costituzione non si potrà tornare a nuove elezioni prima di 6 mesi. Tuttavia, da settembre scatta il semestre bianco, durante il quale il presidente Marcelo Rebelo de Sousa non può sciogliere il Parlamento, essendo in programma il voto per eleggere il nuovo capo dello stato nel marzo del 2026. Questo significa che da qui a quasi un anno il Parlamento rischia di restare in balia di veti e tattiche dei partiti. Un po’ come la Francia nell’ultimo anno. E con le dimissioni del segretario, per settimane i socialisti non sapranno verosimilmente come reagire alla bruciante sconfitta. Potrebbero optare per chiudere anche solo all’astensione in Parlamento.

Bond Portogallo rimangono solidi

Difficile, però, che la gestione dei conti pubblici ne possa risentire in maniera così negativa. A differenza di Parigi, Lisbona parte da un bilancio in attivo e un’economia in crescita. Certo, l’eventuale rallentamento del turismo internazionale a seguito dei venti di crisi potrebbe impattare negativamente sul Pil lusitano e, quindi, sugli stessi conti pubblici. Per il momento nulla lasciare supporre che i mercati ritireranno almeno in parte la fiducia accordata al Paese dopo la potente crisi del decennio passato.

I bond del Portogallo rimangono solidi, riflettendo un debito tendenzialmente calante rispetto ad un Pil atteso in crescita da CaixaBank del 2,4% per quest’anno. Resta il fatto che anche qui il bipolarismo ha fatto il suo tempo.

giuseppe.timpone@investireoggi.it