Oggi viene analizzato un Certificate Phoenix Memory Fast Step Down tagato Barclays (ISIN: XS3281185564), che consente di investire su un quartetto di azioni del settore energetico e delle utilities europeo (Italia, Spagna e Germania).

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da A2A (A2A), Enel (ENEL), Repsol (REP) e Siemens Energy (UCG).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Barclays.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

A2A vs Enel (0.81): È la correlazione più elevata. Entrambi i titoli appartengono al settore utility italiano e sono influenzati in modo simile dalle variazioni dei tassi della BCE e dal quadro regolatorio nazionale, come il recente Decreto Energia.

Siemens Energy vs Utility (0.44 – 0.47): Presenta una correlazione moderata. Nonostante Siemens Energy sia un fornitore chiave per le infrastrutture elettriche, ha mostrato una volatilità specifica maggiore legata alla redditività del comparto eolico e tecnologico.

Repsol vs Utility (0.36 – 0.39): La correlazione è bassa-moderata. Repsol risponde maggiormente alle dinamiche del prezzo del greggio e dei margini di raffinazione, fattori spesso decorrelati dal mercato elettrico regolato delle utility.

Siemens Energy vs Repsol (0.24): È l’incrocio con la correlazione più bassa. Rappresentano segmenti opposti (tecnologia per la transizione vs combustibili fossili), offrendo il massimo beneficio di diversificazione all’interno di questo paniere.

Sebbene la componente utility italiana (A2A ed Enel) si muova in sincronia, l’aggiunta di un titolo infrastrutturale tedesco e di un colosso petrolifero spagnolo riduce il rischio complessivo, poiché le determinanti dei prezzi per questi ultimi sono eterogenee rispetto al mercato domestico italiano.

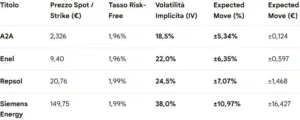

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 04/03/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

Analisi dei dati

A2A: Presenta la volatilità più contenuta (18,5%). Essendo una utility a forte partecipazione pubblica e con flussi di cassa regolari, il mercato prezza un rischio di oscillazione limitato (circa il 5,34%) nell’arco del mese.

Enel: La volatilità al 22,0% riflette una percezione di rischio leggermente superiore rispetto ad A2A, influenzata dai piani di investimento strategici 2026-2028 e dalla maggiore esposizione internazionale.

Repsol: Con una IV del 24,5%, sconta l’esposizione tipica del settore Oil & Gas alla fluttuazione dei prezzi delle materie prime energetiche, con un movimento atteso che supera il 7%.

Siemens Energy: È il titolo più volatile del gruppo (38,0%). La natura del business tecnologico legato alla transizione energetica e la storicità di ampie escursioni di prezzo portano il mercato a prevedere un’oscillazione significativa del 10,97% nel breve termine

Il valore del 25,75% suggerisce che, mediamente, il mercato si aspetta una variazione di circa il 7,4% sui prezzi correnti entro i prossimi 30 giorni.

Dividendi

A2A: Il titolo conferma una politica di crescita costante dei dividendi, sostenuta dal piano industriale che prevede un incremento annuo del 3% circa. Il rendimento sopra il 4% è solido per una utility regolata.

Enel: Si conferma come uno dei “top yielder” del listino italiano. Il management ha recentemente indicato un dividendo minimo garantito in crescita (DPS fisso di almeno €0,46), portando il rendimento su livelli molto attraenti, spesso superiori al 6-7% a seconda del prezzo di carico.

Siemens Energy: Il rendimento è estremamente contenuto (intorno allo 0,45%). Questo riflette la natura del titolo, più orientata alla crescita del capitale e al recupero della marginalità nel settore eolico/tecnologico che alla distribuzione di cedole elevate. Il dividendo di €0,70 segna comunque un ritorno alla remunerazione dopo periodi di sospensione.

Repsol: Il settore Oil & Gas continua a offrire rendimenti generosi. Repsol prevede di distribuire circa €1,05 per azione nel 2026 attraverso due tranche (gennaio e luglio), mantenendo un yield superiore al 5%, supportato da un forte cash flow e programmi di buyback

Barclays Certificate Phoenix Memory Fast Step Down: Commento sulla Validità della Struttura

Valutazione del Premio sulla Lineare

Aggio/Disaggio: Il disaggio dello 0,19% rispetto al valore nominale ottimizza leggermente l’aspetto fiscale, riflettendo un prezzo equo pre-fixing.

Lineare: Non essendo ancora fissati gli strike, il certificato quota esattamente sulla sua componente lineare (100% del nominale). Non c’è premio o sconto rilevante; l’investitore entra a condizioni di mercato standard.

Rendimento

Validità: Questo extra-rendimento è “pagato” dalla presenza di Siemens Energy (volatilità 38%) e dalla bassa correlazione complessiva (media ~0.45). L’effetto memoria è cruciale: protegge il flusso cedolare in caso di temporanei spike di volatilità di Siemens Energy o Repsol.

Barriere e Distanza dal Rischio

Expected Move (EM): Per titoli con volatilità al 18,5-22% (A2A/Enel), una barriera al 40% a 3 anni è conservativa (oltre 2 deviazioni standard). Tuttavia, per Siemens Energy (38%), l’EM a 3 anni suggerisce che un calo del 40% è uno scenario statisticamente possibile.

Giudizio: La barriera è valida per i titoli italiani, ma “al limite” per Siemens Energy. La natura europea (osservazione solo a scadenza) aumenta sensibilmente la validità della struttura rispetto a una barriera americana.

Analisi del “Fast Autocall” Step-Down

Analisi: È l’elemento di pregio. Partendo dal 100% al 3° mese e scendendo ogni mese, a metà vita del prodotto (18 mesi) la soglia di rimborso sarà all’85%.

Validità: Questo meccanismo è essenziale per contrastare la bassa correlazione (0.24 – 0.47). Permette di uscire dal certificato anche se il “Worst Of” (probabilmente Siemens Energy) è in moderato ribasso, “inseguendo” il titolo verso il basso.

Scadenza

Tre anni sono un orizzonte sufficiente per beneficiare dell’effetto “time decay” (erosione del valore del tempo delle opzioni vendute), ma espongono Siemens Energy a un intero ciclo industriale Il timing è coerente con il ciclo economico delle utility e dell’energy ma l’obiettivo della struttura è chiaramente il richiamo anticipato. Con uno step down così aggressivo, la probabilità che il certificato arrivi a 3 anni è bassa, a meno di un trend ribassista strutturale di uno dei sottostanti.