Oggi viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3351292613), che consente di investire su un quartetto di azioni del macro settore finaziario italiano.

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: BPER Banca (BPE.MI), Assicurazioni Generali (G.MI), Unicredit (UCG.MI) e Poste Italiane (PST.MI).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi, prima teorica e poi pratica, delle correlazioni del portafoglio, della volatilità implicita e dei forward dividend yield dei titoli sottostanti al certificate targato Barclays.

La Correlazione di Portafoglio

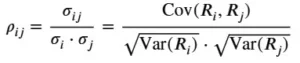

Prima di definire la matrice di correlazione dei redimenti del portafoglio sottostante il certificato di Barclays occorre fare una premessa.

dove:

- σij o Cov(Ri, Rj) è la covarianza tra i rendimenti del titolo i e del titolo j.

- σi e σj sono le deviazioni standard (volatilità) dei rispettivi titoli (calcolate come radici quadrate delle varianza dei rendimenti titoli i e j)

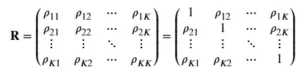

La matrice di correlazione dei rendimenti storici di portafoglio (indicata solitamente con la lettera R) è quindi una matrice quadrata e simmetrica di dimensione K x K (dove K è il numero di titoli) che descrive le relazioni lineari tra i rendimenti di tutte le possibili coppie di asset.

Espandendo la formula per un portafoglio di K titoli, la matrice si struttura teoricamente così:

-

- Diagonale principale pari a 1: Qualunque titolo ha una correlazione perfetta e positiva con se stesso (ρii = σii/σi^2 = 1).

Dove σii è la covarianza dell’i-esimo titolo con se stesso, uguale alla varianza del titolo stesso. Dato che σi^2 è la varianza del titolo i ne consegue che ρii = 1. In altre parole l’auto correlazione è pari a 1.

- Simmetria: La matrice è perfettamente speculare rispetto alla diagonale poichè ρij = ρji.

- Definita semipositiva: Matematicamente, garantisce che la varianza del portafoglio complessivo non possa mai assumere un valore negativo.

- Diagonale principale pari a 1: Qualunque titolo ha una correlazione perfetta e positiva con se stesso (ρii = σii/σi^2 = 1).

Stima della matrice di correlazione dei rendimenti di portafoglio

A seguire il calcolo della Matrice di Correlazione Annuale ( circa 22 maggio 2025 – 22 maggio 2026) dei Rendimenti Logaritmici Settimanali basati sui prezzi rettificati di chiusura.

Analisi degli incroci

L’analisi viene fatta in ordine decrescente di correlazione degli incroci.

1. BPE.MI – UCG.MI (ρ= 0,785): È l’incrocio con la correlazione più alta del portafoglio. Entrambi appartengono al settore bancario italiano (peraltro il FTSEMIB è banco-centrico). Nell’ultimo anno hanno reagito in modo quasi identico (per oltre i 3/4 del tempo) alle decisioni sui tassi di interesse della BCE, al rischio sovrano (spread BTP/Bund) ed alle dinamiche del credito nazionale.

2. UCG.MI – G.MI (ρ= 0,614): Correlazione solida e positiva.

Generali (assicurativo) e UniCredit (bancario) sono pesi massimi del settore finanziario italiano e condividono un’ampia esposizione verso i titoli di Stato domestici in portafoglio.

3. G.MI – PST.MI (ρ= 0,595): Un legame spiegabile dalla forte componente di business assicurativo (PosteVita) e di risparmio gestito che accomuna Poste Italiane alle Assicurazioni Generali.

4. G.MI – BPE.MI (ρ= 0,582): Valore soprendentemente simile al precedente dato che BPER è una banca spiccatamente retail/territoriale e il Generali è il gigante italiano delle assicurazioni che opera anche a livello globale.

5. UCG.MI – PST.MI (ρ= 0,548): Correlazione moderatamente sostenuta. Poste Italiane possiede un modello di business più diversificato (servizi postali, logistica, pagamenti) rispetto a una banca pura come UniCredit, riducendo parzialmente la sincronizzazione dei movimenti.

6. PST.MI – BPE.MI (ρ= 0,512): È l’incrocio con il coefficiente più basso. Evidenzia la diversificazione massima ottenibile in questo paniere, legando la dinamica territoriale di BPER all’operatività multi-servizio di Poste.

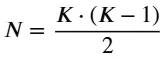

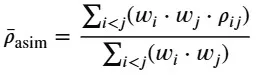

Calcolo Teorico della Correlazione Media (aritmetica e con pesi asimmetrici)

- i < j come vincolo matematico che serve a selezionare l’incrocio tra l’i-esimo e il j-esimo titolo una sola volta (es. unisce il titolo 1 con il titolo 2, ma esclude il duplicato 2 con 1 e la conseguente auto-correlazione 1 con 1)

- N come numero complessivo di incroci unici (ossia, come detto fra coppie distinte, e cioè fuori dalla diagonale principale: si prende una delle due diagonali, dato che l’una è speculare all’altra), calcolati ossia in una matrice di correlazione con K titoli generici, allora la formula corrisponde alla definizione delle combinazioni semplici di K elementi presi a 2 a 2

Dove:

K x (K – 1) significa che il rendimento del K-esimo titolo della matrice si incrocia con tutti gli altri titoli escluso se stesso (K – 1).

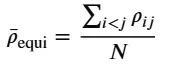

la formula della correlazione equipesata di portafoglio si esprime come:

- ρij: è il precendente singolo coefficiente di correlazione tra i rendimenti dell’i-esimo titolo ed il j-esimo titolo.

- i < j: Vincolo matematico che serve a selezionare l’incrocio tra l’ i-esimo e il j-esimo titolo una sola volta, date le proprietà fondamentali della matrice di portafoglio (es. unisce il titolo 1 con il titolo 2, ma esclude il duplicato 2 con 1 e l’auto-correlazione 1 con 1).

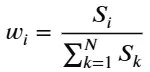

- Si = Prezzo spot del titolo i-esimo.

- N = Numero totale di titoli nel portafoglio (in questo caso uguale a 4)

- il denominatore è la somma dei prezzi spot di un portafoglio composto da 1 sola azione per ogni titolo, ossia il valore totale del portafoglio spot che si utilizza

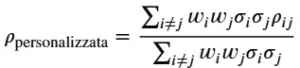

In altre parole la correlazione con i pesi asimmetrici viene calcolata ponderando la correlazione di ciascuna coppia per il prodotto dei rispettivi pesi dei due asset (wi x wj), normalizzando la somma:

Calcolo pratico della correlazione media artimetica e asimmetrica

Nel calcolo equipesato, tutti titoli hanno lo stesso peso specifico (in questo caso 1/4). La media aritmetica semplice dei coefficienti di correlazione delle coppie distinte (6 incroci) è quindi pari a:

![]()

- w_bpe = 7,872%

- w_g = 26,49%

- w_ucg = 49,05%

- w_pst =16,64%

Fase A: Calcolo del Numeratore della formula asimmetrica

- Coppia 1-2 (BPE-G): 0,0782 x 0,2649 x 0,582

- Coppia 1-3 (BPE-UCG): 0,0782 x 0,4905 x 0,785

- Coppia 1-4 (BPE-PST): 0,0782 x 0,1664 x 0,512

- Coppia 2-3 (G-UCG): 0,2649 x 0,4905 x 0,614

- Coppia 2-4 (G-PST): 0,2649 x 0,1664 x 0,595

- Coppia 3-4 (UCG-PST): 0,4905 x 0,1664 x 0,548

Poi vengono sommati per trovare il numeratore

Fase B: Calcolo del Denominatore della formula asimmetrica

- Coppia 1-2: 0,0782 x 0,2649

- Coppia 1-3: 0,0782 x 0,4905

- Coppia 1-4: 0,0782 x 0,1664

- Coppia 2-3: 0,2649 x 0,4905

- Coppia 2-4: 0,2649 x 0,1664

- Coppia 3-4: 0,4905 x 0,1664

Poi vengono sommati per trovare il denominatore

Fase C: calcolo del rapporto della formula

Commento alle correlazioni medie

La correlazione asimmetrica risulta superiore rispetto a quella equipesata. Questo fenomeno è dovuto al fatto che il portafoglio basato sui prezzi spot è fortemente sbilanciato verso UniCredit. Quest’ultima, da sola pesa, per circa il 49% del paniere ed esprime le correlazioni singole più elevate della matrice (in particolare lo 0,785 con BPER e lo 0,614 con Generali). Di conseguenza, l’effetto di concentrazione monetaria aumenta la vulnerabilità sistemica del portafoglio rispetto a una distribuzione uniforme dei pesi.

Volatilità implicita in opzioni ATM ed Expected Move dei titoli

Prima di mostrare i risultati la tabella della volatilità implicita nei prezzi delle opzioni ATM a 30 giorni di un generico titolo (IVi) con il corrispondente expected move % (EM%i) del certificato firmato Barclays occorre prima fare delle considerazioni.

Calcolo teorico sulla volatilità implicita dei singoli titoli

Dato che si ipotizzano opzione ATM, in alternativa all’algoritmo iterativo di Newton-Raphson,si utilizza il metodo Corrado e Miller. Ossia si può utilizzare una formula chiusa, altamente accurata per opzioni at-the-money (quando il prezzo corrente Si di un titolo azionario generico i è uguale o vicino al prezzo di esercizio K).

Dove:

r= tasso di interesse risk free (es tasso t bill a 30 giorni per approssimarlo)

C= prezzo dell’opzione Call

T=n/365

Xi assume un valore diverso a seconda del tipo di opzione analizzata ossia:

- Per opzione Call C_(i): X_i = Ci – [(S_i – K e^(-rT)]/2

- Per opzione Put (P_(i): X_i = Pi + [(S_i – K e^(-rT)]/2

Calcolo teorico sull’Expected Move

Il valore dell’Expected Move % dell’i-esimo titolo è la metrica che misura l’oscillazione futura attesa % di un generico titolo i al tempo generico tempo t. Questa è la formula che tiene conto delle correlazioni e della orizzonte temporale t.

![]()

Dove:

- si assume convenzionalmente che z è il valore della scala standardizzata della deviazione standard di una distribuzione normale dei rendimenti. Se la deviazione standard di un titolo è pari a = 1 ciò corrisponde ad intervallo di confidenza p pari al 68,3%.

- t è uguale al numero n di giorni della proiezione della volatilità implicita dell”i-esimo generico titolo diviso i 365 giorni dell’anno (n/365).

In altre parole la formula dell’Expected Move % per il generico titolo i, che tiene conto delle correlazioni e della orizzonte temporale t, si calcola moltiplicando la volatilità implicita dell’i-esimo titolo per la radice quadrata del tempo t e z. Si assume quindi che il rendimento dei titoli evolva secondo la radice quadrata del tempo, data la convenzionale assunzione dell’ipotesi che i rendimenti siano una descritti da una distribuzione normale.

Il valore assoluto di EM si calcola semplicemente moltiplicando EM%i con il relativo prezzo spot Si

I risultati delle stime delle volatilità implicite dei titoli e dei relativi expected moves

I titoli bancari del paniere (BPE.MI e UCG.MI) mostrano una volatilità implicita decisamente più sostenuta. riflettendo il rischio sistemico intrinseco e la maggiore reattività del comparto finanziario alle fluttuazioni dei tassi d’interesse e dello spread btp-bund.

Di contro, G.MI e PST.MI presentano un profilo più difensivo e stabile, tipico delle industrie assicurative e dei servizi finanziari regolamentati, storicamente meno volatili rispetto all’industria bancaria. L’Expected Move percentuale a 30 giorni cattura perfettamente questa asimmetria: il mercato scommette su un’oscillazione potenziale molto più ampia per BPER Banca rispetto a Poste Italiane.

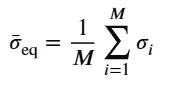

Volatilità implicita ed expected move medi (equipesati e ponderati)

- Equiponderato (dove il peso del generico titolo azionario i è w_i = 1/M con M = numero titoli in portafoglio, in questo caso 4).

- Ponderato sul valore dello Spot (pesi proporzionali al prezzo corrente dell’azione, ossia uguali ai pesi delle correlazioni con pesi asimmetrici)

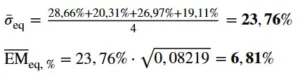

Caso 1: Volatilità Implicità di Portafoglio con Media Equipesata:

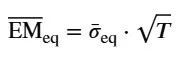

Expected Move Medio di Portafoglio Equipesato:

dove T è uguale al numero n di giorni della proiezione della volatilità implicita (per convenzione 30) diviso i 365 giorni dell’anno (30/365).

di conseguenza si ha che:

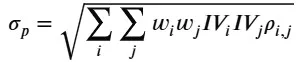

- Σ è la matrice di covarianza costruita combinando le volatilità implicite e le correlazioni

- W_T é il semplicemente il vettore trasposto dei pesi W.

Da ciò si ha che la volatilità implicita media del portafoglio, tenendo conto delle correlazioni, è pari al 21,01%. Da essa, infine, il relativo expected move medio è pari al 6,02%.

-

- La volatilità implicita aggregata scende dal 23,76% al 21,01%.

- Il movimento atteso a 30 giorni si riduce di conseguenza dal 6,81% al 6,02%.

Forward Dividend Yield

L’analisi dei rendimenti di questi 4 titoli sottostanti il certificato di Barclays rappresente la solida elargizione di reddito da parte del sistema finanziario italiano.

BPER Banca (BPE.MI): Il rendimento più aggressivo

Poste Italiane (PST.MI): La certezza della stabilità

3. UniCredit (UCG.MI): Bilanciamento tra rendimento e buyback

Assicurazioni Generali (G.MI): Rendimento difensivo e costante

- struttura

- funzionamento del payoff

- commento sulla validità della struttura stessa

Barclays Certificate Phoenix Memory Fast Step Down: la Struttura

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dello 0,71% (max. 8,52% annuo sul valore nominale) con effetto memoria

- Autocall fast step down mensile attiva dal 3° mese (dal 11/08/2026), decrescente a step del 1% ogni mese: dal 100% al 74% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

Barclays Certificate Phoenix Memory Fast Step Down: Funzionamento del Payoff

Questo certificato viene emesso da Barclays l’11/05/2026 (con stessa data di fixing iniziale), ha data di valutazione finale posta al 13/11/2028 (liquidazione/scadenza 22/11/2029), è negoziato su Euro-TLX ed ha un valore nominale di 100 Euro.

Meccanismo Cedolare ed Effetto Memoria

Il certificato in questione paga discreti premi mensili condizionati di 0,71 Euro, cioè se i 4 sottostanti non scendono la metà dei loro valori inziali (trigger premio = 50% valori iniziali).

In caso contrario non viene corrisposta alcuna cedola. Tuttavia, quest’ultima viene immagazzinata in memoria e pagata assieme a tutte quelle eventualmente non pagate in precedenza quando si presenta la condizione del pagamento. Ovvero quando i sottostanti risalgono sopra il trigger in una delle date di valutazione successive.

Meccanismo di Rimborso Anticipato: Autocall Fast Step Down

Il meccanismo Autocall permette di ottenere il rimborso anticipato del prodotto targato Barclays, grazie all’autocall mensile, a partire dal 3° mese (e fino al penultimo), avendo 2 scenari:

- se il prezzo di ogni sottostante è pari o superiore al relativo trigger di autocall Barclays rimborsa il valore nominale più la cedola del mese in questione (e quelle eventualmente non pagate in precedenza grazie all’effetto memoria);

- in caso contrario la vita del prodotto continua.

In altre parole, se alla prima data scatta l’autocall (valore sottostanti>=100% valori iniziali), si ottengono 3 cedole più il nominale. Ossia 102,13 Euro.

Al contrario si passa alla 2° data di valutazione (valore sottostanti>=99% valori iniziali), con potenziale importo di 102,84 Euro ecc. (ossia fino ad ad arrivare al 74% dei valori iniziali).

Scadenza

A scadenza, se il prodotto firmato Barclays non si è estinto anticipatamente, si prefigurano 2 scenari:

- se alla data di valutazione finale il sottostante Worst Of (WO, ossia con valore finale più basso rispetto al valore iniziale) non scende sotto la barriera, il certificato paga il nominale più l’ultima cedola – e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 30 cedole più il nominale, ossia 121,30 Euro.

- in caso contrario il certificato di investimento replica linearmente la performance del sottostante Worst Of, pagando un valore pari al valore nominale del certificato moltiplicato per la performance (data dal valore finale in rapporto al valore iniziale) del WO.

Barriera Europea

Da notare la presenza della barriera europea.

Grazie a tale caratteristica il valore dei titoli sottostanti il certificato a marchio Barclays può anche fluttuare sotto barriera durante la vita del certificato senza compromettere la protezione del capitale.

Affinché venga restituito il valore nominale, il valore dei sottostanti deve risultare sopra la barriera solo alla data di valutazione finale.

Commento alla validità della struttura

L’analisi quantitativa denota una struttura del certificato di Barclays valida e ben bilanciata.

Il rendimento è valido giustificato soprattutto dalla struttura step down dell’autocall. Inoltre c’è anche un equilibrio fra l’alta correlazione del paniere e gli alti dividendi:

- da una parte l’alta correlazione del paniere riduce il rischio di correlazione dato che la performance del certificato dipende essenzialmente dal Worst-Of (attualemente BPE al 91,34% del valore iniziale)

- dall’altra gli alti dividendi vengono usati per creare una agevole strutturazione (= finanziamento) da parte dell’emittente. Ciò in quanto alle date di stacco i prezzi delle azioni scendono di pari importo al dividendo (ed il maggiore rendimento forward è proprio quello di BPER). Tuttavia il rendimento forward medio aritimetico di portafoglio è inferiore al rendimento annuo offerto dal certificato, e questo è un altro punto a favore poiché comunque lo stacco del dividendo ordinario è già stato scontato nella costruzione della struttura.

Il solo punto a sfavore è che ora, comunque si paga un premio sulla componente lineare poiché il prezzo lettera del certificato è solo di poco inferiore alla pari. Tuttavia ciò è giustificato dalla recente emissione e dalla componente opzionale (barriere europea del capitale, effetto memoria delle cedole, effetto fast dell’autocall)