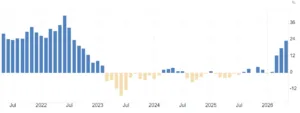

Il dato di ieri sull’inflazione negli USA a maggio non è stata una doccia fredda solo perché previsto. Ciò non toglie che abbia confermato tutti i timori della vigilia. L’indice dei prezzi al consumo è salito del 4,2% su base annua, cioè al ritmo più veloce dall’aprile del 2023 e in ulteriore accelerazione dal 3,8% del mese precedente. Quasi il doppio del 2,4% di febbraio, che è stato l’ultimo mese prima che iniziasse la guerra con l’Iran.

Inflazione USA trainata da energia

Ed è proprio il conflitto nel Golfo Persico ad avere scatenato il boom dei prezzi. Basta dare un’occhiata al grafico sull’energia: da +0,5% di febbraio a +12,5% a marzo fino a salire a +23,5% a maggio.

In appena tre mesi, i prezzi sono aumentati cumulativamente del 2,55% per i consumatori americani. In pratica, se questo fosse il ritmo stabile, su base annua avremmo un incremento in doppia cifra.

Rialzo dei tassi sempre meno evitabile

L’inflazione “core” negli USA è risultata al 2,9%. Essa esclude due componenti volatili del paniere: energia e generi alimentari freschi. Sebbene il dato si confermi nettamente inferiore a quello generale, resta pur sempre sopra il target del 2% fissato dalla Federal Reserve. E accresce la pressione sul nuovo governatore Kevin Warsh per intervenire con un rialzo dei tassi di interesse. Checché ne voglia la Casa Bianca, questa reazione appare sempre meno evitabile. E’ da ben 63 mesi che i prezzi salgono più dell’obiettivo dichiarato. Si tratta ormai di una questione di credibilità per Atlanta.

E il mercato cosa dice? Nessuno si attende un rialzo dei tassi già settimana prossima, ma forse per ragioni che hanno a che vedere con la politica più che con l’economia. Warsh si è appena insediato e non vorrebbe litigare subito con il presidente Donald Trump. Questi pretenderebbe, addirittura, che i tassi scendessero. Una stretta monetaria è stimata con probabilità attorno al 50% per ottobre, quando il costo del denaro verrebbe portato al 3,75-4%. Prima della guerra, il mercato puntava semmai ad un taglio entro l’anno.

Segnali di cedimento a Wall Street

L’indice S&P500 ha perso il 4,5% dal record del 2 giugno. E’ stato il comparto tech a ripiegare, con NVIDIA ad avere segnato nel frattempo un pesante -10%. Una perdita pari a circa 540 miliardi di dollari di capitalizzazione in poco più di una settimana. L’azionario sconta non solo i dati attuali sull’inflazione USA, ma anche la ripresa delle tensioni nel Golfo, che si traduce in un surriscaldamento delle aspettative. E il mercato del lavoro non segnala cedimenti: +172.000 posti creati a maggio e tasso di disoccupazione stabile al 4,3%.

Il doppio mandato assegna alla FED una certa flessibilità operativa. Essa è tenuta ad agire perseguendo due obiettivi: stabilità dei prezzi e massima occupazione. La prima è fortemente minacciata dalla crisi geopolitica, mentre ad oggi l’economia americana si mostra resiliente. E questo riduce i margini di manovra per Warsh, il quale non potrà accampare la scusa della tutela dell’occupazione per rinviare la stretta.

Inflazione USA spinge rendimenti Treasury

Il dato sull’inflazione USA ha consolidato il dollaro ai massimi da fine marzo. Con l’euro il cambio si è portato a poco più di 1,15, rendendo ancora più necessario l’aumento dei tassi nell’Eurozona per ridurre il rischio dell’inflazione importata. Anche il mercato obbligazionario parla chiaro: rendimento del Treasury a 2 anni al 4,13% contro il 3,40% pre-bellico. Gli investitori si aspettano entro il medio termine finanche due rialzi dello 0,25%. La FED è “dietro la curva” e non potrà restarci a lungo, specie se il divario si amplia.

giuseppe.timpone@investireoggi.it