Quando pensi di avere fatto un affare e scopri a distanza di poco tempo che il colpo di fortuna lo ha avuto chi ti ha rifilato una patacca ben confezionata. Accade anche sul mercato obbligazionario, anzi è una storia diffusa negli ultimi anni. Il caso che vi presentiamo è emblematico della follia di questi tempi. Parliamo del Gilt 2061 (ISIN: GB00BMBL1D50), esempio lampante di un disastro finanziario per molti versi annunciato e che ha riguardato gli acquirenti di un bond emesso dal Regno Unito nel maggio del 2020.

Gilt 2061: storia di un disastro annunciato

Eravamo in piena pandemia e il mondo fronteggiava una situazione mai vissuta in era moderna.

Le restrizioni per ridurre i contagi portarono al crollo della produzione un po’ ovunque nel mondo. Le banche centrali reagirono iniettando liquidità come mai prima nella loro storia per rapidità e intensità. I rendimenti sprofondarono in Europa e Giappone a livelli estremamente negativi e finanche lungo l’intera curva delle scadenze. Fu in questo periodo che l’Austria poté permettersi di finanziarsi con un bond a 100 anni offrendo una cedola di appena lo 0,85%.

E così, mentre i governi sussidiavano famiglie e imprese con migliaia di miliardi di dollari, euro, sterline, yen, ecc., la liquidità sui mercati traboccava. Il governo di Londra sotto il primo ministro Boris Johnson e il cancelliere dello Scacchiere, Rishi Sunak (futuro primo ministro fino al luglio 2024), emise a sua volta il Gilt con scadenza 22 ottobre 2061. Trattavasi di un bond con durata iniziale di quasi 41 anni e mezzo. La parte più interessante non è certo questa: cedola dello 0,50%. Il prezzo di emissione fu di 96,87 centesimi, cioè un po’ sotto la pari.

Tassi in rialzo e crollo dei prezzi

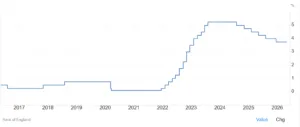

Il Gilt 2061 andò a ruba, tant’è che nei giorni successivi all’emissione arrivò a quotare sopra la pari. A comprarlo tanti investitori istituzionali come i fondi pensione, a caccia di asset a lungo termine e quanto più remunerativi possibili. Per qualche spiccioli di interesse, prestarono di fatto denaro al governo di Sua Maestà per oltre quattro decenni. Non perché fossero stupidi, quanto per l’assenza di alternative. La Banca d’Inghilterra aveva portato i tassi allo 0,10%. Nell’Eurozona, la Banca Centrale Europea li aveva tagliati al -0,50% sui depositi bancari. In pratica, le banche pagano gli interessi sulla liquidità parcheggiata a Francoforte; un incentivo ad immetterla in circolazione sotto forma di prestiti e mutui.

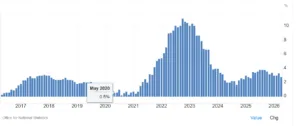

La situazione sarebbe cambiata radicalmente nel periodo successivo. Il mix tra stimoli fiscali e monetari provocò la ripresa dell’inflazione, foraggiata dal caro energia con la guerra tra Russia e Ucraina. La Banca d’Inghilterra avrebbe rialzato i tassi fino al 5,75%. E cosa succede quando i rendimenti obbligazionari salgono? I prezzi scendono. E questa volta fu un bagno di sangue per i bond lunghi come il Gilt 2061. La quotazione sprofondava già a 35 centesimi alla fine del 2022.

Il minimo storico lo avrebbe toccato nei giorni scorsi a poco più di 22 centesimi.

Tradimento del capitale “sicuro”

Chi acquistò il Gilt 2061 all’emissione, è arrivato a perdere il 75% del capitale investito. Cifre incompatibili con quello che sarebbe in linea teorica un “capitale sicuro”. E’ qui che vogliamo arrivare. Sicuro in assoluto non esiste nulla, anche se i titoli di stato vengono considerati tali per convenzione. D’altra parte, se fallisce uno stato come il Regno Unito, figuratevi tutti gli altri asset. Ma il guaio è che spesso si gioca con le parole. La sicurezza a cui si fa riferimento in questi casi è quella creditizia, nel senso che esisterebbe un rischio quasi nullo di perdere il capitale per il mancato rimborso alla scadenza.

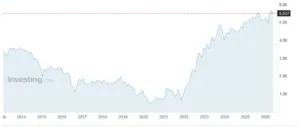

Purtroppo, molti piccoli investitori confondono questo concetto con l’assenza di perdite possibili. Invece, la situazione è totalmente diversa. Il Gilt 2061 non ha inflitto ad oggi perdite a chi lo tiene in portafoglio. Gli sarà rimborsato sempre al 100% del suo valore nominale alla scadenza tra 35 anni e passa. Tuttavia, percepisce un rendimento infimo a causa della bassissima cedola. Se investisse in altre obbligazioni emesse in questa fase, porterebbe a casa molto di più. Ad esempio, questo stesso bond rende oggi il 5,26%. Dieci volte il rendimento all’emissione.

Rendimento corrente ancora molto basso

Il guaio è che per investire altrove, bisognerebbe prima disinvestire il Gilt 2061. E questo titolo il mercato ce lo pagherebbe a 23-24 centesimi al massimo. Ecco la perdita del 75% a cui accennavamo sopra. Da virtuale diventa reale. Ci si doveva pensare prima. Una delle poche regole finanziarie sempre valide dice che non si devono comprare bond a lunga scadenza quando i tassi sono bassi. Al tempo dell’emissione, il titolo presentava una potenziale sensibilità della quotazione rispetto al rendimento (cosiddetta “duration”) del 38-39%. E ancora oggi, dopo il crollo dei tre quarti, essa risulta del 26,62%. Se il rendimento sale/scende dell’1%, il prezzo scende/sale del 26,62%.

Sapete qual è la cosa curiosa? Anche al 23-24% del suo valore nominale, il Gilt 2061 resta poco appetibile.

Infatti, quel rendimento del 5,76% sopra indicato non è “immediato”. Bisogna attendere la scadenza per incassarlo. Il rendimento corrente è, invece, di appena il 2,10%. Esso è il rapporto tra cedola e prezzo di acquisto. Ed è la metà di quanto un investitore si porterebbe a casa oggi acquistando un bond governativo in sterline della durata di pochi mesi. Dall’emissione un ipotetico investitore avrebbe incassato cedole lorde pari a circa il 3% sul titolo oggetto di analisi, ma a fronte di un’inflazione britannica quasi del 30%.

Gilt 2061 emblema di follia monetaria e fiscale

Qual è la grande lezione degli anni dei tassi a zero e che rischia di essere ignorata di già? Se pensate che un investimento non valga la pena, non effettuatelo solamente per assenza di alternative. Queste arriveranno quando le condizioni del mercato muteranno, ma chi ha nel frattempo comprato asset poco allettanti come lo era sin dall’inizio il Gilt 2061, non può più tornare indietro se non accollandosi perdite finanche pesantissime. Ad avere fatto l’affare sono stati i governi, che negli anni scorsi emisero debiti a costi irrisori o negativi al punto da essersi convinti di poter spendere senza pagare. Un brusco risveglio anche per i contribuenti dopo anni di botte piena e moglie ubriaca. Non erano più abituati a scegliere tra priorità. Ciò spiega il tracollo un po’ ovunque dei partiti tradizionali.

giuseppe.timpone@investireoggi.it