La vittoria oltre ogni previsione dell’ormai ex opposizione di centro-destra in Ungheria ha mandato in orbita nella mattinata di oggi bond, azioni e tasso di cambio. Il fiorino non era stato così forte contro l’euro da oltre 4 anni a questa parte, scendendo ad un rapporto di 365 dai quasi 378 di venerdì scorso. La Borsa di Budapest segna rialzi superiori al 3% e le obbligazioni di stato in euro a lunga scadenza si apprezzano finanche del 2%.

Bond Ungheria in festa

Ha stravinto Peter Magyar, avvocato ed eurodeputato di 45 anni, già collaboratore di Viktor Orban tra il 2001 e il 2023 e considerato uno dei suoi più stretti collaboratori fino al divorzio dalla moglie Judit Varga, ministro della Giustizia.

L’uomo ha creato un nuovo partito di nome Tysza, d’impronta europeista e che ha fatto campagna elettorale contro la corruzione del governo uscente. Punta a riavvicinare l’Ungheria all’Unione Europea, un fatto che sta scaldando gli asset in queste ore dopo che già si erano resi appetibili per via dei sondaggi alla vigilia delle elezioni.

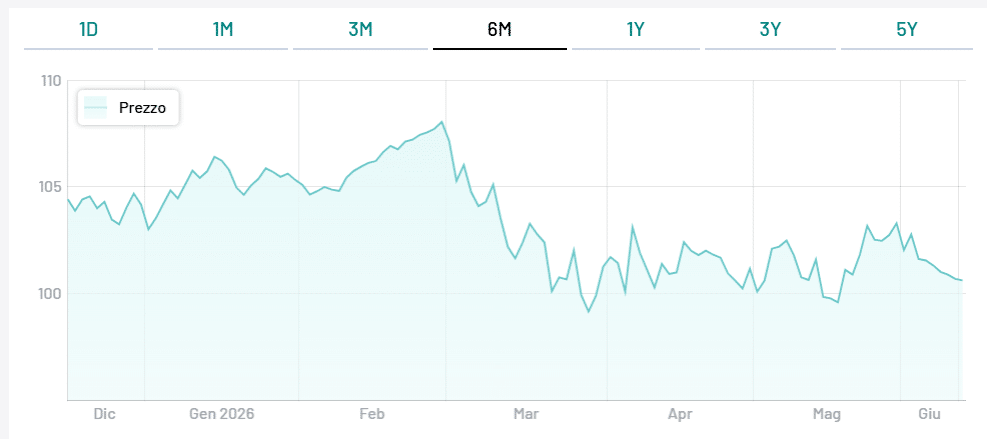

Ha senso cercare opportunità di guadagno in Ungheria, come ad esempio tra i bond in euro? Se prendiamo la scadenza del marzo 2040 con cedola 4,875% (ISIN: XS2971937672), stava sotto 98 centesimi il 20 marzo scorso. Nella mattinata di oggi, saliva sopra 102. Un rimbalzo fino ai massimi di fine febbraio, quando la guerra in Iran era appena iniziata. La scadenza del settembre 2033 con cedola 5,375% (ISIN: XS2680932907) è salita sopra 108 contro i 104,56 del 20 marzo scorso.

Conti pubblici a prova di rating

Il rally delle scorse settimane è stato legato anche alla situazione geopolitica, grazie all’allentamento delle tensioni tra USA e Iran, seppure riesplose nel fine settimana passato. L’Ungheria è un’economia con Pil pro-capite medio-alto per gli standard internazionali: circa 23.000 dollari nel 2025. I suoi bond godono di rating “investment grade”: BBB-/BBB/Baa2 per S&P/Fitch/Moody’s.

Il rischio di credito insito in queste valutazioni è relativamente basso, grosso modo sui livelli italiani di qualche mese fa.

Il debito pubblico quest’anno si attesterebbe in area 75%, cioè ben sotto i livelli delle grandi economie europee e mondiali, ad eccezione della Germania. Era sopra l’80% prima di Orban. Tuttavia, facciamo presente che l’Ungheria sia a confronto un’economia meno sviluppata. Più preoccupante è la situazione del deficit, che dovrebbe rimanere intorno al 5%. Con Magyar dove andranno i conti pubblici? Il premier conservatore ha promesso alcune cose precise: ripristino dello stato di diritto per ottenere lo sblocco dei fondi comunitari e il loro utilizzo a sostegno di scuola, sanità e investimenti a favore della crescita. Il tutto, in un quadro di contrasto alla corruzione e in un’ottica fiscale ordinata.

Magyar al test della crescita economica

A parole, ci sarebbero le condizioni in Ungheria per assistere ad un repricing dei bond in euro con rendimenti in calo e convergenti ai livelli medi dell’Eurozona. I fondi UE pesano fino al 5% del Pil e il loro “congelamento” negli ultimi anni ha contribuito a frenare la crescita economica e, in ultima istanza, a fare perdere le elezioni a Orban. Lo sblocco può servire a segnalare ai mercati un nuovo corso all’insegna della vicinanza con le altre grandi capitali del continente e ad accelerare il tasso di crescita del Pil.

Da questo punto di vista, sarebbe uno shock positivo per conti pubblici ed economia.

Può contribuire in tal senso anche il rafforzamento del cambio, che impatta sull’inflazione. Anche in questo caso, però, serve prudenza. L’economia ungherese è esportatrice netta e a marzo ha registrato una crescita dei prezzi al consumo dell’1,8% annuale, sotto la media europea. Il fatto è che per tenerla su livelli così bassi, la banca centrale deve fissare tassi relativamente elevati: 6,25% contro il 2% nell’Eurozona o 3,5% in Repubblica Ceca e il 3,75% in Polonia. E qui gioca il fattore credibilità: un governo meglio percepito sui mercati esteri può attirare maggiori capitali e rendere necessaria una politica monetaria meno restrittiva. Sarebbe un beneficio per l’intera curva delle scadenze, particolarmente per il tratto medio-breve.

Bond Ungheria tra repricing e narrazione distorta

Il cambio contro l’euro perde quasi il 30% negli ultimi 16 anni. Il tempo dirà se abbia c’entrato Orban e in quale misura. Sul piano strettamente dei numeri, le riserve centrali di circa 59 miliardi di euro risultano più che sufficienti a coprire il debito estero a breve termine sui 31,5 miliardi. La svolta a favore dei bond avverrebbe solo con un’economia in Ungheria in accelerazione, cosa che ridurrebbe il rapporto tra debito e Pil e rafforzerebbe le entrate fiscali. Ma tenetevi alla larga dalla propaganda di ogni parte. Sotto Orban, Budapest è cresciuta in media del 2,2% all’anno contro l’1,7% della vicina Repubblica Ceca. Eppure, Praga è ritenuta un modello. A parità di potere di acquisto, la distanza tra le due economie non sarebbe neppure abissale: 50.000 contro 60.000 dollari pro-capite.

In sintesi, i bond dell’Ungheria denominati in euro offrono possibilità di guadagno in conto capitale e, soprattutto, la prospettiva di una revisione al ribasso del rischio sovrano percepito con tanto di restringimento dello spread. Lo scenario migliore si realizzerebbe nel caso in cui il prossimo governo negoziasse l’ingresso nell’euro, anche se finora nessuno nell’entourage di Magyar ha esplicitato questa ipotesi. Arriverà, probabilmente, anche la fase della disillusione. Certa narrazione sull’Orbanistan è stata costruita su basi più di convenienza ideologica che reali.

giuseppe.timpone@investireoggi.it