Il testo della manovra di bilancio 2026, approvato dal Consiglio dei Ministri nella seduta del 17 ottobre 2025 è stato bollinato. E’, dunque, è andato a finire dinanzi a Camera e Senato per la discussione parlamentare. Una discussione che porterà a licenziare la finanziaria definitiva che andrà in Gazzetta Ufficiale per entrare in vigore dal 1° gennaio 2026. Tra le misure bollinate trova conferma il taglio di due punti percentuali dell’aliquota IRPEF riferita al secondo scaglione di reddito.

L’evoluzione delle aliquote IRPEF negli ultimi anni

L’IRPEF, imposta sul reddito delle persone fisiche, rappresenta il principale tributo diretto del sistema fiscale italiano. Negli ultimi anni è stata al centro di una serie di riforme con l’obiettivo di semplificare la struttura degli scaglioni e alleggerire la pressione fiscale sulle fasce medio-basse di reddito.

Fino al 2021, il sistema prevedeva cinque scaglioni di reddito, con aliquote progressive che partivano dal 23% fino ad arrivare al 43%. Le fasce erano così articolate:

- 23% fino a 15.000 euro;

- 27% oltre 15.000 e fino a 28.000 euro;

- 38% oltre 28.000 e fino a 55.000 euro;

- 41% oltre 55.000 e fino a 75.000 euro;

- 43% oltre 75.000 euro.

Un sistema piuttosto articolato, che il legislatore ha scelto di semplificare nel 2022, riducendo gli scaglioni a quattro e rimodulando le aliquote per ridistribuire meglio il carico fiscale.

La riforma IRPEF del 2022-2023: verso un sistema più semplice

Con la riforma introdotta a partire dal periodo d’imposta 2022, confermata anche per il 2023, gli scaglioni IRPEF sono diventati quattro. La nuova struttura prevedeva le seguenti aliquote:

- 23% fino a 15.000 euro;

- 25% oltre 15.000 e fino a 28.000 euro;

- 35% oltre 28.000 e fino a 50.000 euro;

- 43% oltre 50.000 euro.

Questa revisione ha portato un primo alleggerimento fiscale per i redditi medio-bassi e ha semplificato il calcolo dell’imposta, riducendo gradualmente la distanza tra i diversi scaglioni.

Dal 2024 la svolta: tre scaglioni e un’imposta più lineare

Il vero punto di svolta è arrivato con la riforma fiscale del 2024, che ha introdotto in via provvisoria una struttura ancora più snella. A partire da quell’anno, gli scaglioni IRPEF sono diventati tre, un’impostazione poi confermata in modo strutturale anche per il 2025. La griglia delle aliquote risultava così:

- 23% fino a 28.000 euro;

- 35% oltre 28.000 e fino a 50.000 euro;

- 43% oltre 50.000 euro.

L’obiettivo della riforma era duplice: semplificare ulteriormente il sistema e concentrare il beneficio fiscale sui redditi medi, ritenuti la fascia più penalizzata negli anni precedenti. In questo modo, si è cercato di ridurre la differenza di imposizione tra chi guadagna poco più della soglia dei 28.000 euro e chi si colloca in fasce di reddito più elevate.

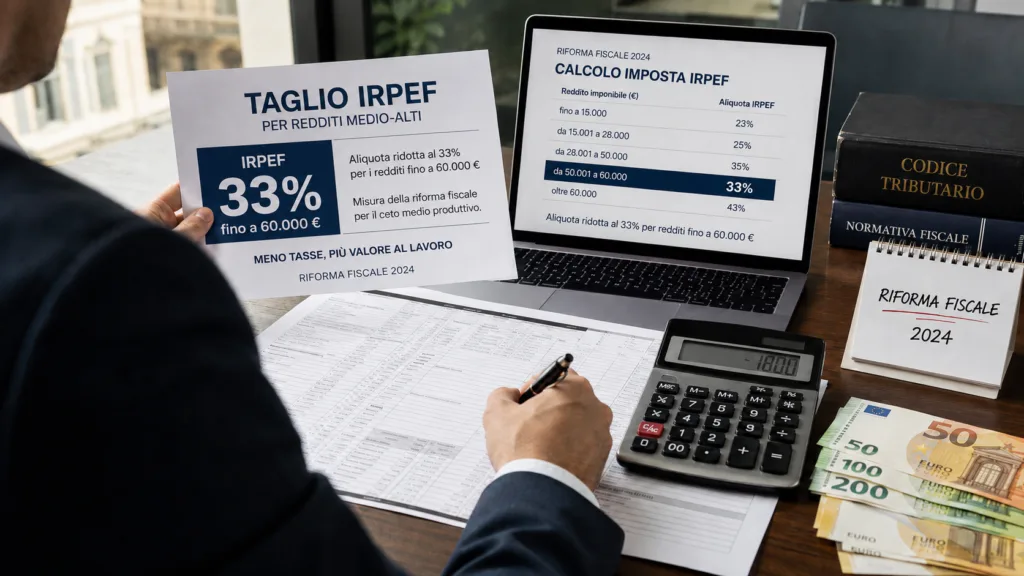

La manovra 2026: un nuovo taglio all’aliquota IRPEF intermedia

Con la legge di bilancio 2026, il governo prosegue lungo la strada della riduzione delle imposte sui redditi da lavoro e pensione. Pur mantenendo la struttura a tre scaglioni, viene introdotto un nuovo intervento mirato: la riduzione dell’aliquota IRPEF relativa al secondo scaglione, quello che interessa i redditi compresi tra 28.000 e 50.000 euro.

L’aliquota, oggi fissata al 35%, scenderà al 33% a partire dal periodo d’imposta 2026. In questo modo, il sistema si presenterà così:

- 23% fino a 28.000 euro;

- 33% oltre 28.000 e fino a 50.000 euro;

- 43% oltre 50.000 euro.

La misura, seppur apparentemente contenuta, ha un impatto rilevante. Il taglio di due punti percentuali alleggerisce il prelievo fiscale per la fascia media della popolazione, cioè per coloro che guadagnano tra 30.000 e 50.000 euro l’anno. Si tratta di una categoria che negli ultimi anni ha spesso beneficiato meno degli interventi di riduzione fiscale, ma che oggi riceve un concreto segnale di attenzione.

Nuove aliquote IRPEF: obiettivi e impatti attesi

La riduzione delle aliquote IRPEF per il secondo scaglione si inserisce in una strategia più ampia di riforma fiscale orientata alla semplificazione e all’incentivo del lavoro. Il governo punta a stimolare i consumi e sostenere il potere d’acquisto delle famiglie in un contesto economico caratterizzato da inflazione e aumento dei costi della vita.

Dal punto di vista macroeconomico, la misura comporterà una riduzione del gettito fiscale per lo Stato. Compensata però da una maggiore capacità di spesa dei cittadini. L’auspicio è che l’aumento della liquidità disponibile possa tradursi in un effetto positivo sulla domanda interna e sulla crescita economica complessiva.

Il percorso di revisione delle aliquote IRPEF avviato negli ultimi anni non si esaurisce con la manovra 2026. La riduzione delle imposte sul reddito personale è parte di un processo graduale che mira a rendere il sistema tributario più equo e sostenibile. Nel medio periodo, si prevede che ulteriori interventi possano interessare anche le detrazioni e le agevolazioni fiscali, con l’obiettivo di semplificare ulteriormente il quadro complessivo.

Riassumendo

- La manovra 2026 riduce di due punti l’aliquota IRPEF del secondo scaglione.

- L’IRPEF è stata semplificata negli ultimi anni, passando da cinque a tre scaglioni.

- Fino al 2021 le aliquote andavano dal 23% al 43% su cinque fasce.

- Dal 2024 il sistema a tre scaglioni è diventato strutturale con aliquote 23%, 35%, 43%.

- Dal 2026 l’aliquota intermedia scende dal 35% al 33% per redditi medi.

- L’obiettivo è ridurre la pressione fiscale e stimolare consumi e crescita economica.