Giovedì scorso, 30 aprile, la Banca del Giappone è tornata ad intervenire sul mercato valutario a sostegno dello yen con acquisti stimati in 5.480 miliardi, pari a 35 miliardi di dollari. I tassi di cambio sono scesi dal massimo di 160,72 fino alla chiusura di seduta sotto 157, implicando un rafforzamento della valuta nipponica per oltre il 2%. Anche nelle due sedute successive ci sarebbero stati ulteriori interventi, stimati per complessivi 20 miliardi di dollari.

Giappone sostiene yen tra tassi a zero e inflazione in rialzo

Stando alla definizione del Fondo Monetario Internazionale (FMI), un intervento sul mercato dei cambi per tre giorni lavorativi consecutivi vanno valutati come se avvenissero in un’unica giornata. Perché questa precisazione? A rilevarla è il Ministero delle Finanze, che fa capo a Satsuki Katayama e che in Giappone ha la responsabilità di chiedere alla banca centrale di intervenire. Secondo l’FMI, con tre interventi in sei mesi il cambio non sarebbe più definibile come “free floating”, ma semplicemente “floating”.

In altre parole, la fluttuazione non sarebbe considerata del tutto libera.

Pur risalendo dai massimi degli ultimi due mesi, lo yen resta vicino a quota 157 contro il dollaro. Tuttavia, questo espediente fa solo guadagnare un po’ di tempo alla Banca del Giappone, mentre non cambia le ragioni di fondo della debolezza: i tassi di interesse. Restano fissati allo 0,75% con un’inflazione risalita all’1,5% a marzo e che rischia di impennarsi ulteriormente a causa del caro energia. Tokyo è particolarmente esposta alle tensioni in Medio Oriente. L’intervento valutario punta a contenere la debolezza del cambio, che a sua volta rinfocola l’inflazione aumentando il costo dei beni importati.

Trappola del debito

In una situazione normale, il Giappone alzerebbe i tassi per sostenere lo yen e lottare contro l’inflazione. Il problema è che non può farlo, perlomeno non a cuor leggero. Ha un debito pubblico al 235% ed emesso in grossissima parte negli anni in cui i tassi erano stati azzerati. Se salissero in fretta, la spesa per interessi lieviterebbe e aumenterebbe il deficit, scatenando una crisi fiscale. Anche perché il governo della premier Sanae Takaichi ha stravinto le elezioni di febbraio su un programma espansivo, caratterizzato da tagli alle tasse e aumento degli investimenti.

Il Giappone è in trappola: se alza i tassi, i suoi conti pubblici esplodono; se non li alza, esplode l’inflazione e implode lo yen. Nel settembre scorso, insieme alla Federal Reserve l’istituto centrale ribadiva interventi congiunti contro deprezzamenti non in linea con i fondamentali. Gli Stati Uniti vedono di buon occhio ogni misura che indebolisca il loro dollaro. Unitamente alle ingenti riserve valutarie a disposizione e all’impatto positivo che ha sull’inflazione un sostegno al cambio, il governatore Kazuo Ueda non ha problemi a giustificare una simile mossa su richiesta del governo stesso.

Fine dello storico carry trade

Ma l’intervento a sostegno dello yen segnala debolezza.

Quando si verificano episodi del genere, significa che la situazione si è fatta seria. E questo non è un problema confinato al Giappone. Per decenni sui mercati sono state costruite posizioni da “carry trade“ per decine di migliaia di miliardi di dollari e aventi la valuta nipponica ad oggetto. Gli investitori prendevano in prestito yen a tassi zero e li impiegavano in asset denominati in valute come il dollaro, i cui rendimenti erano molto più alti. Profitti veloci e senza grossi rischi.

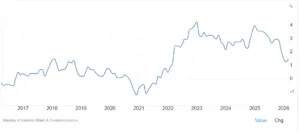

La situazione è cambiata negli ultimi tempi. Date un’occhiata a cos’è accaduto al rendimento decennale. Oggi, offre il 2,50% contro lo 0,90% di due anni fa e poco più di zero di cinque anni fa. Per trovare un dato più alto dobbiamo tornare al 1997. Non è un semplice movimento di mercato, ma un terremoto. Per decenni i bond nipponici non rendevano nulla, tant’è che a comprarli era rimasta quasi esclusivamente la Banca del Giappone. Gli investitori domestici portavano i capitali altrove per metterli a frutto, tra cui Italia, Germania, Francia, USA, ecc. E ora i capitali stanno rimpatriando per via delle migliorate opportunità di guadagno.

Tassi in Giappone restano bassi per yen

I tassi in Giappone saliranno secondo il mercato. Il bond a 2 anni rende oggi l’1,38%, cioè lo 0,63% in più dei tassi ufficiali e ai massimi da decenni. Significa che sconta un rialzo tra 0,50-0,75% nel medio termine. Non è detto che basti contro l’inflazione, specie se la guerra in Iran si prolungasse. Ecco perché lo yen resta debole. Non c’è fiducia sul fatto che Tokyo riesca e voglia alzare i tassi reali da qui ai prossimi mesi.

giuseppe.timpone@investireoggi.it