Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VY1B5A7), che consente di investire su un trittico di azioniblue chip italiane del diversificate settorialmente-industrialmente (Bancario, Difesa&Aerospazio e Semiconduttori).

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da: Banca Mediolanum (BMED), Leonardo (LDO) e Banco STMicroelectronics (STMPA).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali (aprile 2025 – aprile 2026) calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

BMED vs STMPA (0.5260): Rappresenta la correlazione più alta del set. Sebbene appartengano a settori diversi (finanziario vs semiconduttori), entrambi i titoli mostrano una sensibilità significativa ai cicli macroeconomici e alle variazioni dei tassi di interesse nel 2025/26, muovendosi spesso in sincronia con il sentiment generale del mercato azionario europeo.

BMED vs LDO (0.5020): Correlazione moderata. Indica che circa il 50% dei loro movimenti è spiegato da fattori comuni di mercato (rischio sistematico). Banca Mediolanum segue il ciclo del risparmio gestito, mentre Leonardo risente maggiormente della spesa pubblica e della difesa, ma entrambi reagiscono alla liquidità del sistema Italia.

LDO vs STMPA (0.3396): Rappresenta l’incrocio con la correlazione più bassa. Questa coppia offre il miglior beneficio di diversificazione. Leonardo (Difesa/Aerospazio) è guidato da dinamiche geopolitiche e contratti governativi a lungo termine, mentre STMicroelectronics (Semiconduttori) è legata alla domanda tecnologica globale e alle supply chain asiatiche, rendendo i loro rendimenti più indipendenti tra loro.

La Volatilità Implicita

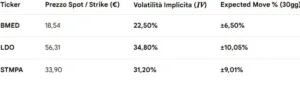

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 10/04/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

BMED (Banca Mediolanum): Presenta la volatilità più contenuta del gruppo. Un IV del 22,50% suggerisce un profilo di rischio più stabile, tipico del settore bancario retail in questa fase. L’oscillazione attesa di circa il 6,5% riflette una fiducia del mercato in movimenti di prezzo più lineari.

LDO (Leonardo): È il titolo più volatile del terzetto. L’alto valore di IV (34,80%) indica che gli investitori si aspettano forti turbolenze o reagiscono a news di settore/geopolitiche. Il movimento atteso a 30 giorni supera il 10%, segnalando un rischio direzionale elevato.

STMPA (STMicroelectronics): Con una IV del 31,20%, il titolo riflette la tipica volatilità del settore tech/semiconduttori. Un movimento atteso del 9% è consistente con la sensibilità del titolo ai cicli economici e ai tassi d’interesse.

- Commento: Una media vicina al 30% indica un mercato che sconta un’incertezza moderatamente elevata per il prossimo mese. Mentre BMED funge da “ancora” di stabilità, il peso di Leonardo e STM sposta il baricentro verso un profilo di rischio più aggressivo.

- Expected Move Medio: A livello aggregato, il mercato si aspetta uno scostamento medio dei prezzi di circa il ±8,52% nei prossimi 30 giorni.

Dividendi

Banca Mediolanum (BMED): Si conferma un titolo “cash cow” con un rendimento molto elevato, al 7,01%. Questo valore riflette la politica di Banca Mediolanum di distribuire una parte significativa degli utili (payout ratio elevato) ai soci, tipica dei titoli finanziari maturi e solidi.

Leonardo (LDO): Nonostante un recente aumento della cedola annua a 0,63€, lo yield rimane contenuto all’1,12%. Questo è dovuto principalmente alla forte corsa del prezzo dell’azione (che riduce lo yield percentuale) e a una strategia che privilegia il reinvestimento degli utili nel business della difesa e dell’aerospazio piuttosto che la distribuzione immediata.

STMicroelectronics (STMPA): Presenta il rendimento più basso del gruppo (0,92%). Essendo una società tecnologica nel settore dei semiconduttori, tende a trattenere la maggior parte del capitale per finanziare ricerca, sviluppo e nuovi impianti di produzione, offrendo valore agli azionisti più tramite la crescita del prezzo dell’azione che tramite i dividendi.

Vontobel Certificate Memory Cash Collect Fast Step Down: la Validità della Struttura

A seguire la struttura del certificato di Vontobel:

- Barriera europea di protezione sul capitale pari al 50% dei valori iniziali

- Trigger premi al 50% del valore iniziale

- Premi mensili condizionati dello 0,95% (max. 11,40% annuo) sul valore nominale

- Autocall Fast Step Down mensile, attiva dal 3° mese (dal 09/07/2026): dal 100% al 74% dei valori iniziali

- Scadenza a 2 anni e 6 mesi

- Valore nominale 100 Euro

Vontobel Certificati Memory Cash Collect Fast Step Down: Funzionamento del Payoff

Questo certificato è stato emesso da Vontobel il 13/04/2026, ha data di valutazione finale scadenza posta al 09/10/2028 (liquidazione/scadenza il 16/10/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Meccanismo Cedolare ed Effetto Memoria

Il certificato in questione paga discreti premi mensili condizionati di 0,95 Euro, cioè se i 3 sottostanti non scendono oltre la metà dei loro valori inziali (trigger premio = 50% valori iniziali).

In caso contrario non viene corrisposta alcuna cedola. Tuttavia, quest’ultima viene immagazzinata in memoria e pagata assieme a tutte quelle eventualmente non pagate in precedenza quando si presenta la condizione del pagamento. Ovvero quando i sottostanti risalgono sopra il trigger in una delle date di valutazione successive.

Meccanismo di Rimborso Anticipato: Autocall Fast Step Down

Il meccanismo Autocall permette di ottenere il rimborso anticipato, grazie all’autocall mensile, a partire dal 6° mese (e fino al penultimo), avendo 2 scenari:

- se il prezzo di ogni sottostante è pari o superiore al relativo trigger di autocall il certificato rimborsa il valore nominale più la cedola del mese in questione (e quelle eventualmente non pagate in precedenza grazie all’effetto memoria);

- in caso contrario la vita del prodotto continua.

In altre parole, se alla prima data scatta l’autocall (valore sottostanti>=100% valori iniziali), si ottengono 6 cedole più il nominale. Ossia 105,70 Euro.

Al contrario si passa alla 2° data di valutazione (valore sottostanti>=99% valori iniziali), con potenziale importo di 106,65 Euro ecc.

Scadenza

A scadenza, se il prodotto non si è estinto anticipatamente, si prefigurano 2 scenari:

- se alla data di valutazione finale il sottostante Worst Of (WO, ossia con valore finale più basso rispetto al valore iniziale) non scende sotto la barriera europea, il certificato paga il nominale più l’ultima cedola – e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 30 cedole più il nominale.

- in caso contrario il certificato di investimento replica linearmente la performance del sottostante Worst Of, pagando un valore pari al valore nominale del certificato moltiplicato per la performance (data dal valore finale in rapporto al valore iniziale) del WO.

Barriera Europea

Da notare la presenza della barriera europea.

Grazie a tale caratteristica il valore dei sottostanti può anche fluttuare sotto barriera durante la vita del certificato senza compromettere la protezione del capitale.

Affinché venga restituito il valore nominale, il valore dei sottostanti deve risultare sopra la barriera solo alla data di valutazione finale.