Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VY15M20), che consente di investire su un quartetto di azioni del settore bancario italiano.

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da: Banco BPM (BAMI), Unicredit (UCG), BPER Banca (BPE), e Intesa Sanpaolo (ISP).

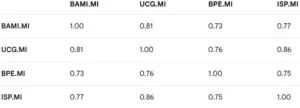

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

UCG.MI – ISP.MI (0.86): È l’incrocio con la correlazione più alta. Essendo i due “pesi massimi” del sistema bancario italiano, reagiscono in modo quasi identico alle politiche della BCE e alle variazioni dello spread BTP-Bund.

BAMI.MI – UCG.MI (0.81): Correlazione molto forte. Entrambe hanno una forte esposizione commerciale e sono sensibili alle dinamiche di consolidamento del settore (M&A).

BAMI.MI – ISP.MI (0.77): Legame solido dettato dall’appartenenza allo stesso mercato domestico e dalla sensibilità comune al ciclo economico italiano.

UCG.MI – BPE.MI (0.76): Correlazione alta ma leggermente inferiore ai leader; riflette la natura di BPER come banca più focalizzata sul territorio rispetto alla proiezione internazionale di UniCredit.

BPE.MI – ISP.MI (0.75): Simile al precedente, mostra come le banche “territoriali” seguano il trend dettato dall’istituto leader del Paese.

BAMI.MI – BPE.MI (0.73): Pur essendo l’incrocio meno correlato, il valore resta elevatissimo (>0.70). Questo indica che non c’è reale beneficio di diversificazione nel detenere entrambi i titoli contemporaneamente.

- Implicazioni di Portafoglio: Un portafoglio composto solo da questi quattro titoli è scarsamente diversificato. Si muovono quasi all’unisono: se il settore bancario italiano scende/sale (es. per aumento/diminuzione spread), l’intero portafoglio subirà perdite/guadagni forti.

- Fattori Determinanti: Il valore riflette la dipendenza comune dai tassi di interesse, dal rating del debito sovrano italiano e dalla normativa bancaria europea.

La Volatilità Implicita

A seguire i valori della volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni (con strike uguale ai prezzi di chiusura del 22/4/2026) dei titoli sottostanti al certifcato firmato Vontobel.

BAMI.MI (Banco BPM)

Volatilità Implicita: 28,0%

Expected Move %: ±8,03%

Commento: Banco BPM mostra una volatilità in linea con la media di settore. L’oscillazione attesa dell’8% riflette l’incertezza tipica legata a possibili speculazioni su fusioni o acquisizioni (M&A) che storicamente interessano il titolo.

UCG.MI (UniCredit)

Volatilità Implicita: 32,0%

Expected Move %: ±9,17%

Commento: UniCredit presenta la volatilità più elevata del gruppo. Questo indica che il mercato prezza un rischio maggiore o una reattività più marcata agli eventi macroeconomici europei e alle politiche di distribuzione del capitale (buyback/dividendi).

BPE.MI (BPER Banca)

Volatilità Implicita: 30,0%

Expected Move %: ±8,60%

Commento: BPER si posiziona leggermente sopra la media.

Il mercato sconta una potenziale instabilità dovuta al consolidamento post-integrazioni recenti e alla sensibilità del titolo ai rendimenti dei titoli di stato italiani.

ISP.MI (Intesa Sanpaolo)

Volatilità Implicita: 26,0%

Expected Move %: ±7,45%

Commento: Intesa Sanpaolo si conferma il titolo più “difensivo” tra le banche analizzate. La volatilità più bassa suggerisce una percezione di maggiore stabilità e solidità patrimoniale, riducendo l’ampiezza dell’oscillazione attesa.

Sintesi Volatilità Media

- Volatilità Media del Gruppo: 29,0%

- Expected Move Medio a 30gg: ±8,31%

Dividendi

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare e dell’Agio/Disaggio sull’emissione

- Premio sulla Lineare: Il certificato quota a premio di circa il 6,18% rispetto alla sua componente lineare. Questo premio è giustificato dalla presenza della protezione del capitale (barriera al 60%) ancora integra e dal flusso cedolare futuro.

- Disaggio sull’acquisto: Acquistando a 98,70 € rispetto al valore nominale di 100 €, stai comprando “sotto la pari”. Questo genera un disaggio (guadagno in conto capitale) di 1,30 € (+1,31%) che si sommerà al rendimento cedolare in caso di richiamo o scadenza sopra barriera.

Rendimento Potenziale

- Rendimento Totale Annulizzato: Considerando l’acquisto a 98,70 €, il rendimento effettivo annuo sale a circa il 10,6% (cedole + recupero del disaggio).

- Confronto con i Dividendi: Il rendimento del certificato (9,96% cedolare) è superiore al Forward Dividend Yield di tutti i sottostanti (massimo 8,17% di BAMI.MI).

Questo è un ottimo segnale: stai monetizzando la volatilità implicita per ottenere un flusso di cassa superiore al possesso diretto delle azioni, godendo al contempo di una protezione fino al -40%.

2. Barriere e Expected Move

- Distanza attuale del Worst Of (BAMI.MI): La barriera è a 7,278 € (60% di 12,13 €). Con il titolo a 11,27 € (92,95%), la distanza dalla barriera è del 35,4%.

- Analisi Expected Move: Abbiamo calcolato un Expected Move a 30 giorni per BAMI del ±8,4%. Su base statistica (deviazione standard), la barriera al 60% è molto conservativa, poiché copre circa 4,2 volte l’oscillazione attesa mensile. Su un orizzonte di 2,5 anni, la protezione è solida, ma il settore bancario è correlato (0,78): se uno crolla, è probabile che gli altri seguano.

Analisi del “Fast Autocall” Step-Down e scadenza

- Efficacia: È l’elemento di forza della struttura. Se BAMI.MI (Worst Of) dovesse restare pigro o scendere leggermente, il meccanismo step down “insegue” il titolo. Tra 10 mesi, il certificato richiamerà anche se BAMI sarà al 92% del valore iniziale.

- Scenario probabile: Dato che acquisti a 98,70 € con il Worst Of al 92,95%, la probabilità di richiamo anticipato nei primi mesi è bassa. Tuttavia, il trigger che scende dell’1% mensile aumenta drasticamente le chance di rimborso a 100 € entro il primo anno/anno e mezzo, rendendo la vita del certificato probabilmente più breve della scadenza massima.ù

Scadenza

Conclusione e Giudizio

Punti di forza: Alta correlazione settoriale,Yield superiore ai dividendi, barriere profonde (-40%), meccanismo autocall aggressivo (step down 1%). Inoltre BAMI.MI, come Worst Of, è il titolo con la IV più bassa (28%), il che è positivo poiché è storicamente meno erratico di BPER o UCG.