Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ8K3R9), che consente di investire su un quartetto di azioni del settore bancario europeo.

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da: Unicredit (UCG.MI), BPER Banca (BPE), Société Générale (GLE.PA) e Banco Bilbao Vizcaya Argentaria (BBVA.MC).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

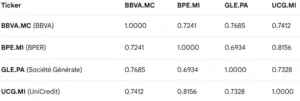

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

Picco di Correlazione (UCG.MI – BPE.MI): Il legame più stretto (0,8156) si osserva tra le due banche italiane. Questo riflette un'”esposizione paese” condivisa e dinamiche di mercato simili nel contesto del FTSE MIB.

BBVA.MC e GLE.PA: Presentano una correlazione solida (0,7685), segnale di come i mercati spagnolo e francese reagiscano in modo sincrono alle turbolenze o ai rally del settore bancario europeo (Euro Stoxx Banks).

Incrocio BPE.MI – GLE.PA: È il valore più basso della matrice (0,6934), sebbene rimanga comunque significativo. Questo suggerisce che BPER e Société Générale abbiano i modelli di business o le basi geografiche meno sovrapposte all’interno di questo paniere.

UCG.MI & GLE.PA (0,7328) / BBVA.MC (0,7412): UniCredit mostra una correlazione elevata con le “big” europee a causa della sua forte proiezione internazionale. È il titolo che meglio “riassume” il sentiment bancario europeo complessivo.

Correlazione Elevata Generale: Il valore medio (~0,75) indica una forte dipendenza lineare tra i titoli.

Essendo tutte istituzioni finanziarie dell’Eurozona, i loro rendimenti sono influenzati da fattori macroeconomici comuni come le decisioni della BCE sui tassi d’interesse e lo spread sovrano.

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 19/03/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

Volatilità Implicita Media: 31,25%

Expected Move Medio (30 gg): ±8,96%

La volatilità media del 31,25% indica che il mercato sta prezzando un periodo di incertezza significativa per il settore bancario europeo nei prossimi 30 giorni. Un Expected Move medio di quasi il 9% suggerisce che gli investitori dovrebbero prepararsi a oscillazioni di prezzo consistenti (sia al rialzo che al ribasso) entro la scadenza mensile.

Dividendi

BPER Banca

- Dividendo Forward: €0,66 complessivi (€0,10 acconto + €0,56 saldo).

- Dividend Yield: 6,30% stimato.

BBVA (Banco Bilbao Vizcaya Argentaria)

- Dividendo Forward: €0,60 (proposta di saldo per aprile 2026).

- Dividend Yield: 5,02%

Société Générale

- Dividendo Forward: €1,70 (stima consensus).

- Dividend Yield: 2,45%.

UniCredit

- Dividendo Forward: €3,149 complessivi (€1,4282 acconto + €1,7208 saldo).

- Dividend Yield: 5,4% sull’intera cedola.

Leadership dei rendimenti: BPER Banca e UniCredit confermano la forza del settore bancario italiano, con BPER che spicca per un rendimento superiore al 6%.

Solidità europea: BBVA mantiene un rendimento solido intorno al 5%, supportato da una politica di remunerazione che include anche buyback azionari.

Sottoperformance relativa: Société Générale presenta il rendimento più contenuto del gruppo (circa 3%), riflettendo una fase di maggiore cautela o una diversa struttura di capitale rispetto alle controparti italiane.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare

Componente Lineare: Il valore lineare del certificato (basato su Unicredit, il worst-of al 95,30% del Fixing Iniziale) sarebbe di circa 95,30 €. Acquistandolo a 98,50 €, paghi un premio sulla lineare del 3,35%. Questo premio riflette il valore temporale e l’opzionalità (componente “bond” + cedole a memoria) che il mercato prezza sopra il puro valore di rimborso immediato.

Disaggio sull’acquisto: Rispetto al valore nominale di 100 €, acquisti con un disaggio (sconto) dell’1,50%. Questo “cuscinetto” aumenta il rendimento potenziale in caso di rimborso a 100 €, agendo come parziale protezione contro l’erosione del valore del worst-of.

Rendimento Potenziale

Flusso Cedolare: La cedola dell’1,01% mensile (12,12% p.a.) è elevata e giustificata da volatilità implicite medie sopra il 30%.

Rendimento Totale: In caso di mantenimento fino a scadenza (30 mesi) e protezione della barriera, il rendimento complessivo sarebbe del 31,8% circa (30,3% di cedole + 1,5% di capital gain), pari a un 12,7% annualizzato.

Il certificato “trasforma” i dividendi (media del basket ~4,8%) e la volatilità implicita (media ~31%) in un premio periodico. Il rendimento è coerente con il rischio di un basket “Worst-of”: la presenza di Société Générale, che ha il DY più basso (2,45%) ma la volatilità più alta (35%), funge da “motore” per alzare il premio cedolare del certificato.

2. Barriere e Expected Move

Barriera Europea (60%): Offre una protezione profonda. Essendo europea, viene osservata solo a scadenza, eliminando il rischio di “touch” durante la vita del prodotto.

Expected Move vs Distanza: Con una volatilità media del 31% e una scadenza a 2,5 anni, la volatilità “cumulata” teorica è significativa. Tuttavia, una barriera al 60% (protezione -40%) è storicamente robusta per il settore bancario, a meno di crisi sistemiche. La correlazione di 0,75 è alta: i titoli tendono a muoversi insieme, il che riduce (rispetto a titoli decorrelati) la probabilità che uno solo crolli isolatamente portando il certificato sotto barriera

Analisi del “Fast Autocall” e scadenza

Meccanismo: Lo step down del -1% al mese (dal 6° mese) è l’elemento più favorevole per l’investitore.

Effetto: Significa che tra un anno il certificato potrebbe rimborsare anche se il worst-of si trovasse al 94% del fixing (condizione attualmente soddisfatta). Questo riduce drasticamente la “duration” del prodotto, proteggendoti dal rischio che i titoli perdano terreno lentamente a causa dello stacco dividendi. La probabilità di un rimborso anticipato entro i primi 12-18 mesi è molto alta.

Scadenza: I 2 anni e 6 mesi rappresentano un compromesso equo; un periodo più lungo aumenterebbe eccessivamente il rischio di testare la barriera europea data l’alta volatilità dei sottostanti.

Correlazione

Correlazione (0,752): È una correlazione alta. Essendo tutti bancari italiani, tendono a muoversi insieme. Questo è un bene per te: riduce la probabilità che uno dei tre titoli crolli isolatamente (effetto dispersione), che è il rischio principale dei certificati Worst-Of.