Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ44AZ7), che consente di investire su un quartetto di azioni del settore bancario diversificato geograficamente (UK e Italia).

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da Barclays (BARC), Intesa Sanpaolo (ISP), Banca Monte Paschi di Siena (BMPS) e Unicredit (UCG).

Il Certificato è interessantissimo poiché è sceso molto di prezzo dall’emissione ed offre cedole molto generose per essere un paniere bancario.

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

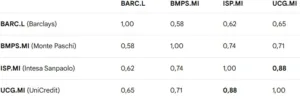

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

Intesa Sanpaolo (ISP) vs UniCredit (UCG) [0,88]: Rappresenta l’incrocio con la correlazione più alta. Entrambi i titoli fungono da proxy per l’economia italiana e il settore bancario dell’Eurozona. Nel 2025, hanno beneficiato di dinamiche simili in termini di dividendi e politiche di buyback, reagendo in modo quasi identico alle decisioni della BCE.

Barclays (BARC) vs Titoli Italiani [Media ~0,62]: La correlazione è moderata ma significativa. Essendo quotata a Londra e operando su mercati globali, Barclays risponde a variabili diverse (BOE, sterlina). Tuttavia, l’esposizione al rischio sistemico bancario europeo mantiene un legame solido con i peer italiani.

Monte dei Paschi (BMPS) vs Titoli Italiani [0,71-0,74]: BMPS mostra una correlazione elevata con ISP e UCG, riflettendo il consolidamento del suo profilo di rischio verso quello delle “Big” italiane dopo il risanamento.

Tuttavia, rimane leggermente più volatile e soggetta a speculazioni su possibili operazioni di M&A (risiko bancario) che possono causare movimenti decorrelati dal resto del settore.

Correlazione Media:Un valore di 0,70 indica un settore fortemente integrato. Per un investitore diretto in azioni, questo significa che la diversificazione all’interno di questo paniere è limitata: i titoli tendono a muoversi nella stessa direzione, guidati principalmente dal sentiment macroeconomico sui tassi d’interesse e sulla solidità patrimoniale (Cet1 ratio) dell’area euro.

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 09/03/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

Analisi dei dati

BMPS: Presenta la volatilità più elevata del gruppo (37,80%). Questo riflette una percezione di rischio maggiore o una maggiore sensibilità a notizie specifiche (come il risiko bancario o il collocamento di quote del MEF). L’expected move dell’11% in un solo mese indica che il mercato si attende oscillazioni molto marcate.

BARC: Con una IV del 31,20%, Barclays mostra una rischiosità intermedia, influenzata dalle incertezze del mercato UK e dai recenti aggiornamenti strategici. Il movimento atteso del 9% è consistente per una banca “Global Systemically Important”.

UCG: La IV del 29,10% riflette l’aggressività della gestione e l’esposizione internazionale (soprattutto Germania/Est Europa). Il mercato prezza un movimento dell’8,40%, posizionandola tra la stabilità di Intesa e la volatilità di MPS

ISP (Intesa Sanpaolo): È il titolo più “stabile” del lotto con una IV del 24,50%.

La fiducia nella solidità patrimoniale e nella politica dei dividendi comprime il premio al rischio. L’oscillazione attesa è del 7,07%.

Dividendi

MPS Leader per Rendimento: Banca Monte dei Paschi di Siena svetta con un dividend yield vicino al 10%. La banca ha triplicato i dividendi grazie a utili record, posizionandosi come uno dei titoli più generosi di Piazza Affari per il 2026.

Intesa Sanpaolo e la Costanza: Intesa mantiene un rendimento solido intorno al 7%. La sua politica di distribuzione semestrale (acconto a novembre e saldo a maggio) garantisce un flusso di cassa costante per gli investitori.

UniCredit, Crescita e Buyback: Sebbene lo yield puntuale sia più basso rispetto a MPS (circa 4,5%), UniCredit punta su una remunerazione totale massiccia (oltre 9 miliardi tra dividendi e riacquisto azioni) derivante da un utile record di 10,9 miliardi.

Barclays e il Confronto Europeo: Barclays mostra un rendimento sensibilmente inferiore ai competitor italiani, circa un 2%. Questo riflette una strategia di allocazione del capitale che privilegia maggiormente i buyback (1 miliardo previsto nel Q1 2026) rispetto alla sola cedola cash

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare

Valore Lineare (Componente Derivata): Con il Worst-Of (BMPS) all’80,40%, il valore intrinseco puramente lineare sarebbe 80,40 €.

Prezzo di Mercato: 83,60 €.

Commento: Il certificato quota a premio sulla lineare (circa il 4%).

Questo premio è giustificato dalla presenza della componente opzionale (cedole potenziali e protezione della barriera europea). Tuttavia, acquistando a 83,60 € rispetto a un nominale di 100 €, stai comprando a forte sconto (disaggio) del 16,40%, il che crea un “cuscinetto” di rendimento extra in caso di rimborso a 100 €.

Rendimento Potenziale

Cedole: 1,07% mese (12,84% annuo). Dato il prezzo di 83,60 €, il rendimento cedolare effettivo sale al 15,35% annuo.

Capital Gain: Se il certificato rimborsasse a 100 €, avresti un guadagno in conto capitale del 19,6%.

Profilo Rischio/Rendimento: Estremamente generoso. Riflette l’alta volatilità di BMPS (37,8%), nonostante l’alta correlazione (0,70), che dovrebbe “spingere” i premi verso il basso.

2. Barriere e Expected Move

Barriera Europea (60%): Protezione profonda, attiva solo a scadenza.

Distanza del Worst-Of (BMPS): Attualmente BMPS è all’80,40% dello strike. La distanza reale dalla barriera per il Worst-Of è del 25,3% (1-0,60/0,804).

Expected Move: Con una volatilità implicita su BMPS del 37,8%, il movimento atteso a 1 anno è superiore alla distanza attuale dalla barriera. Tuttavia, essendo una barriera europea, il rischio è concentrato solo sulla rilevazione finale (3 anni). Il dividendo stimato di BMPS (11%) è un fattore di rischio: agisce come un “peso” che trascina giù il sottostante nel tempo.

Analisi del “Fast Autocall” Step-Down e scadenza

Meccanismo: Dal 6° mese con decremento del -1% ogni mese.

Validità: È l’elemento più reattivo. Anche se BMPS non tornasse al 100% dello strike, lo step down permette il rimborso anticipato a 100 € anche con il titolo in perdita (es. al mese 12 basterebbe un recupero verso il 94%). Questo aumenta drasticamente le probabilità di chiusura anticipata e di incasso del capital gain del 19,6%.

Opzione Quanto e Correlazione

L’opzione Quanto neutralizza il rischio cambio su Barclays (GBP), isolando solo la performance azionaria.

La correlazione (0,70) è medio-alta, tipica del settore bancario EU. Questo è un vantaggio per l’investitore: se le banche si muovono insieme, il rischio che un solo titolo “affondi” (effetto Worst-Of) mentre gli altri salgono è parzialmente ridotto.

Scadenza

Durata: 3 anni sono un orizzonte ciclico standard per il settore bancario. Lo step down aggressivo rende però la “vita media attesa” del certificato molto più breve, agendo come un’efficace strategia di uscita rapida se il mercato rimane laterale o moderatamente rialzista.