La Legge di Bilancio 2025, nel testo attualmente in bozza introduce importanti novità per le detrazioni IRPEF. Si punta ad un taglio delle detrazioni che interesserà milioni di contribuenti.

Il cambiamento riguarda principalmente l’introduzione di un doppio limite alle detrazioni, legato sia al reddito complessivo sia alla tipologia di spese detraibili. Queste modifiche mirano a garantire maggiore equità fiscale, ma potrebbero ridurre i benefici per i contribuenti con redditi medio-alti. E non solo.

Il taglio interessa quasi tutte le spese che a oggi possono essere scaricate in dichiarazione dei redditi. Alcune invece non saranno interessare dalle novità in quanto già le singole norme di riferimento prevedono delle soglie reddituali al di sotto del limite oltre il quale scatta la nuova norma.

Il nuovo taglio alle detrazioni Irpef

Iniziamo subito col dire che ogni spesa detraibile continuerà a rispettare i tetti fissati dalla normativa specifica. Ad esempio, le spese per interessi passivi saranno detraibili al 19% alle condizioni fissate dalla norma di riferimento.

Tuttavia, per i contribuenti con redditi superiori a 75.000 euro, sarà introdotto un tetto massimo complessivo di spese detraibili annualmente.

Il reddito complessivo verrà calcolato escludendo il reddito dell’abitazione principale e delle relative pertinenze.

Si parte da una spesa massima detraibile complessiva che è solo teorica:

- 14.000 euro, se il reddito complessivo del contribuente è superiore a 75.000 euro;

- 8.000 euro, se il reddito complessivo del contribuente è superiore a 100.000 euro.

Ecco perché si parla di detrazioni Irpef 2025 con doppio limite.

I suddetti importi dovranno poi essere moltiplicati per un coefficiente che varia in funzione del numero di figli, compresi i figli nati fuori del matrimonio riconosciuti, adottivi, affidati o affiliati, presenti nel nucleo familiare del contribuente, che sono fiscalmente a carico.

I coefficienti che entrano in gioco sono i seguenti:

- 0,50, se nel nucleo familiare non sono presenti figli a carico;

- 0,70, se nel nucleo familiare è presente un figlio a carico;

- 0,85, se nel nucleo familiare sono presenti due figli a carico;

- 1, se nel nucleo familiare sono presenti più di due figli a carico o almeno un figlio con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992 n. 104, che si trovi nelle condizioni previste nell’articolo 12, comma 2.

Così, ad esempio, con un reddito di 95.000 euro e un solo figlio a carico il contribuente potrà scaricare in dichiarazione dei redditi una spesa massima di 9.800 euro (14.000*0,70). Non saranno interessate dalla nuova norma le spese sanitarie.

Taglio detrazioni Irpef. Cosa si potrà più scaricare nel 2025?

Spiegata la norma bisogna però capire quali sono le detrazioni rispetto al quale opererà il taglio in questione.

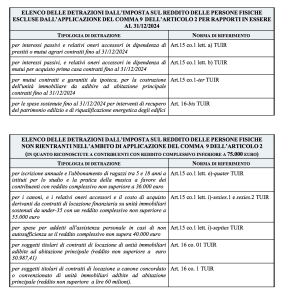

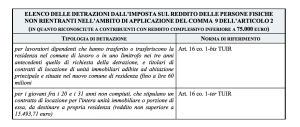

Nella relazione illustrativa alla Legge di bilancio 2025 sono elencate tutte le spese che sono interessate o meno dal taglio.

Spese interessate dal nuovo taglio alle detrazioni

Al contrario saranno interessate dal nuovo meccanismo di calcolo tutti gli altri oneri detraibili sopra non evidenziati.

Dunque:

- interessi passivi e relativi oneri accessori in dipendenza di prestiti o mutui agrari Art.15 co.1 lett. a) TUIR;

- per interessi passivi, e relativi oneri accessori in dipendenza di mutui per acquisto prima casa Art.

15 co.1 lett. b) TUIR;

- per mutui contratti e garantiti da ipoteca, per la costruzione dell’unità immobiliare da adibire ad abitazione principale Art.15 co.1-ter TUIR

- detrazioni ex art. 15 del TUIR spettanti: a) per l’intero importo qualora il reddito complessivo non ecceda 120.000 euro; b) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro, qualora il reddito complessivo sia superiore a 120.000 euro;

- per compensi pagati agli intermediatori immobiliari in dipendenza dell’acquisto prima casa Art. 15 co 1 lett. b)-bis TUIR;

- per spese veterinarie Art. 15 co 1 lett. c)-bis TUIR;

- per spese per i servizi di interpretariato dai soggetti riconosciuti sordi Art. 15 co 1 lett. c)-ter TUIR;

- per spese funebri Art.15 co.1 lett. d) TUIR;

- per spese per frequenza di corsi di istruzione universitaria presso università statali e non statali Art.15 co.1 lett. e) TUIR;

- per spese per la frequenza di scuole dell’infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado Art.15 co.1 lett. e)-bis TUIR;

- per spese sostenute in favore dei minori o di maggiorenni, con diagnosi di DSA fino al completamento della scuola secondaria di secondo grado Art.15 co.1 lett. e)-ter TUIR

- ecc.

Si faccia attenzione al fatto che la norma fa riferimento generico a “oneri e le spese per i quali è prevista una detrazione dall’imposta lorda, dal presente testo unico o da altre disposizioni normative”. Il riferimento è al TUIR e ad altre disposizioni normative.

Riassumendo.

- Doppio limite alle detrazioni IRPEF 2025: limiti per redditi oltre 75.000 euro e 100.000 euro, con importi base di 14.000 e 8.000 euro.

- Modifiche legate al numero di figli: limiti aumentati in base al numero di figli a carico, con coefficienti specifici.

- Spese escluse: detrazioni sanitarie e altre già regolate non subiscono tagli.

- Spese soggette al limite: inclusi mutui, spese funebri, istruzione e veterinarie.

- Obiettivo della norma: ridurre i benefici per redditi medio-alti, garantendo maggiore equità fiscale.