La macchina del recupero dei debiti fiscali compie un passo in avanti. Con il provvedimento dell’Agenzia delle Entrate prot. n. 153611/2026 del 22 maggio 2026, viene definito un nuovo scambio di informazioni con Agenzia delle entrate-Riscossione. La base normativa è l’art. 1, comma 5-bis, lett. b-ter), del D. Lgs. 127/2015, inserito dalla legge di Bilancio 2026. Il punto centrale è l’uso di dati ricavati dalle fatture elettroniche per individuare, con maggiore precisione, rapporti economici utili alle procedure esecutive. Non si tratta di un controllo indistinto su tutti i contribuenti, ma di uno strumento rivolto a posizioni già interessate da somme affidate al recupero pubblico.

Riscossione coattiva e fatture elettroniche: cosa cambia

Il recupero forzoso dei debiti fiscali potrà contare su informazioni più ordinate sui rapporti tra operatori IVA.

L’Agenzia delle Entrate metterà a disposizione dati aggregati relativi alle fatture emesse da soggetti debitori o da soggetti obbligati insieme a loro. In concreto, l’attenzione si concentra sui clienti e committenti verso i quali risultano documenti fiscali emessi.

Il meccanismo serve a capire se esistono crediti commerciali potenzialmente aggredibili. La finalità è rendere più mirata l’azione di recupero, soprattutto quando può essere avviato il pignoramento presso terzi. La riscossione coattiva diventa, quindi, più basata sui dati e meno dipendente da verifiche frammentarie.

Quali dati vengono condivisi e con quali limiti

Le informazioni non riguardano il dettaglio di ogni singola fattura elettronica. Il flusso comprende valori complessivi e numero dei documenti emessi nei confronti dello stesso soggetto, con riferimento alle operazioni tra titolari di partita IVA. Il periodo osservato è quello dei sei mesi precedenti alla trasmissione.

Per identificare i possibili terzi coinvolti possono essere utilizzati dati essenziali: codice fiscale, partita IVA, denominazione o nome e cognome, domicilio fiscale. Il perimetro appare quindi collegato allo scopo esecutivo. L’Agenzia Entrate della Riscossione non riceve un accesso illimitato alla vita economica dei contribuenti, ma elementi selezionati per valutare eventuali azioni su crediti vantati verso clienti.

Procedure, sicurezza e uso graduale delle informazioni

Il provvedimento prevede una partenza progressiva. Nella fase iniziale lo scambio avviene con strumenti protetti e canali separati per le chiavi di accesso. In seguito è prevista una gestione automatizzata tramite collegamenti telematici sicuri. L’accesso ai file resta riservato a personale autorizzato.

Un aspetto importante riguarda la selezione dei casi. Non emerge un automatismo che trasformi ogni dato in un pignoramento. Le strutture territoriali devono valutare il numero di posizioni da trattare, tenendo conto del contesto economico locale e della capacità operativa degli uffici. La riscossione coattiva deve quindi seguire criteri di proporzionalità e gradualità.

Conseguenze per i contribuenti

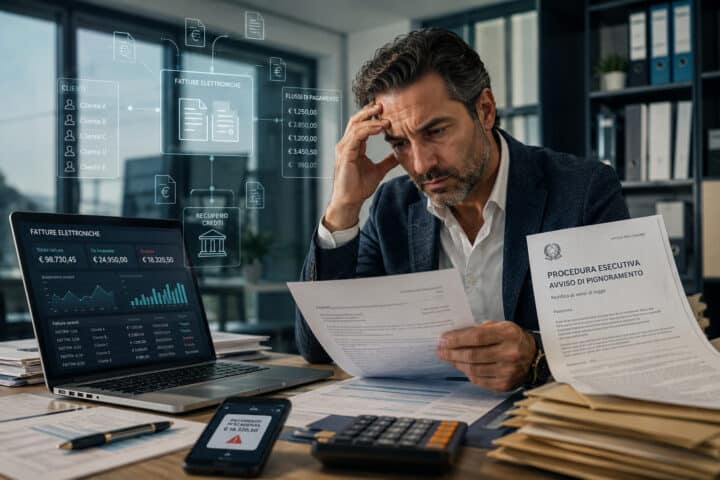

Per imprese e professionisti con debiti iscritti a ruolo, il nuovo sistema può rendere più probabile l’individuazione di crediti verso clienti. Ciò può aumentare il rischio di pignoramento presso terzi, istituto disciplinato dal D.P.R. 602/1973, in particolare dagli artt. 72-bis e seguenti, oltre alle regole generali del codice di procedura civile quando applicabili.

La riscossione coattiva potrebbe incidere più rapidamente sui flussi finanziari in entrata.

Per questo diventa importante controllare la propria posizione debitoria, verificare cartelle e avvisi, valutare eventuali istanze di rateazione o strumenti di definizione previsti dalla legge. La presenza di fatture attive verso clienti IVA non determina da sola l’esecuzione, ma può diventare un segnale operativo per l’Agente della riscossione.

Riscossione coattiva: perché il nuovo sistema cambia l’approccio

Il cambio di passo sta nell’incrocio tra fatturazione elettronica e recupero dei crediti pubblici. La banca dati fiscale, nata anche per semplificare e controllare gli adempimenti, viene usata per migliorare l’efficacia delle procedure esecutive. La riscossione coattiva assume così un profilo più preventivo, perché consente di orientare le attività verso rapporti economici concreti.

Resta però decisivo il rispetto dei limiti normativi e della tutela dei dati personali. Le informazioni devono essere usate solo per finalità coerenti con la legge e da soggetti autorizzati. Per il contribuente, il messaggio è chiaro: la gestione dei debiti fiscali non può essere rinviata, perché l’amministrazione dispone di strumenti sempre più capaci di individuare disponibilità e crediti. La riscossione coattiva entra in una fase più digitale, selettiva e collegata ai dati già presenti nei sistemi fiscali.

Riassumendo

- La riscossione coattiva userà dati aggregati delle fatture elettroniche.

- Il sistema riguarda debitori IVA con carichi già affidati al recupero.

- I dati servono a individuare crediti verso clienti e committenti.

- Lo scambio informativo avverrà con misure tecniche di sicurezza.

- Non è previsto un automatismo indiscriminato nei pignoramenti.

- I contribuenti devono controllare debiti, rateazioni e possibili azioni esecutive.