Se vogliamo capire in quale direzione stia andando il mercato obbligazionario europeo, vi invitiamo a dare un’occhiata al titolo più “estremo” sinora emesso nel continente. Il bond a 100 anni dell’Austria enfatizza al massimo i movimenti dei prezzi, ergo anche dei sottostanti rendimenti. Vienna ha emesso due scadenze ultra-lunghe negli ultimi anni. La prima fu nel 2017 e la seconda nel 2020. Ci riferiamo, in particolare, a quest’ultima. La data del rimborso fu fissata nel lontano 30 giugno 2120 e la cedola appena allo 0,85% (ISIN: AT0000A2HLC4).

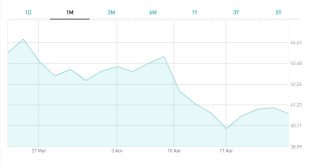

Questo bond a 100 anni dell’Austria rende da settimane intorno al minimo storico, cioè in area 40 centesimi. Il massimo fu toccato nel dicembre del 2020, quando la quotazione sfiorò il valore di 140. Se guardate il grafico di sotto, noterete che nell’ultimo mese questo titolo è arrivato a perdere il 10%. Da circa 45 centesimi a cui era arrivato a marzo, non si smuove granché dagli attuali 40.

Bond a 100 anni esempio del clima di attesa

Questo trend sintetizza alla perfezione quanto stia accadendo sull’intero mercato obbligazionario, non soltanto europeo a dire il vero. Se è vero che le borse mondiali si siano riprese dal tonfo accusato a marzo con la crisi bancaria nuovamente partita dagli Stati Uniti, d’altra parte l’appetito per il rischio resta basso ed è trainato ancora una volta dalle banche centrali a colpi di liquidità iniettata sui mercati. Basti vedere all’inversione a U della Federal Reserve con la politica di riduzione del suo bilancio. Questa liquidità non è finita nei bond, bensì nelle azioni. Perché? I “safe asset“ non convincono a prezzi più alti di quelli attuali.

Dopo mesi a pronosticare una discesa drastica dell’inflazione, è avvenuto il contrario. Il calo nella crescita dei prezzi al consumo c’è sì stato, ma questa resta alta e la discesa rallenta. Soprattutto, l’inflazione “core”, che capta l’andamento di fondo dei prezzi al netto delle componenti volatili (energia e alimentari), o continua a salire o ristagna praticamente ovunque.

Direte che i prezzi siano così bassi da risultare appetibili per quando ripartiranno. Il fatto è che, evidentemente, gli obbligazionisti non vedrebbero questa ripartenza così vicina. Le banche centrali dovranno aumentare i tassi d’interesse anche nei prossimi mesi, ragione per cui i prezzi dei bond lunghi resteranno verosimilmente bassi ancora non per poco tempo. E, soprattutto, non sappiamo per quanto i tassi d’interesse saranno tenuti ai livelli massimi, cioè quando inizierà il loro taglio per effetto di una politica monetaria più accomodante. Pertanto, meglio al momento concentrarsi sulle scadenze brevi e rinviare gli acquisti delle lunghe a quando il quadro sarà più chiaro.