Qual è la situazione sui mercati emergenti in termini di rendimenti offerti? Di certo, per quanto si sia registrata anche qui una tendenza ribassista negli ultimi mesi, le opportunità di rendimento si mostrano molto più redditizie rispetto ai mercati maturi. I rendimenti negativi non esistono, riflettendo politiche monetarie necessariamente meno estreme da parte delle banche centrali, che non possono permettersi un accomodamento simile a quello di Federal Reserve, BCE, Banca d’Inghilterra, Banca del Giappone, etc.

Bond emergenti, in arrivo un trentennale ad altissimo rischio

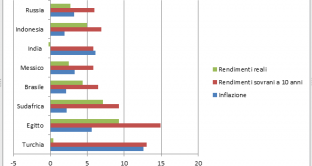

Nel grafico di sotto vi proponiamo i rendimenti sovrani decennali di alcuni dei grandi paesi emergenti.

L’India risulta essere l’unica realtà con rendimenti reali negativi, dato che l’inflazione del 6,09% supera di oltre un quarto di punto percentuale il rendimento nominale offerto dai bond, al 5,825% nella seduta di ieri.

Rendimenti reali e tassi di cambio

Molti di voi si staranno chiedendo se abbia senso andare a calcolare i rendimenti reali di economie in cui non si risieda. In fondo, se la Turchia mi offre il 13% all’anno per le sue obbligazioni di stato decennali e l’inflazione quasi copre l’intero rendimento, cosa mi importa, se vivo in Italia e non risento del costo della vita turco? In realtà, i rendimenti reali tendono a segnalare le prospettive future del cambio.

Fuga record dai bond della Turchia. E dopo le parole del governatore sarà peggio

Viceversa, l’Egitto segnala di condurre una politica monetaria molto restrittiva. La banca centrale tiene i tassi al 9,25%, circa 360 punti base sopra l’inflazione, puntando proprio a mantenere stabile il cambio. In effetti, quest’anno non ha perso nulla contro il dollaro, mentre contro l’euro segna un -5,7%. Probabile, però, che nei prossimi mesi Il Cairo allenti la sua politica monetaria e riduca i tassi d’interesse, stimolando gli acquisti sul suo mercato obbligazionario domestico, con inevitabile calo dei rendimenti nominali e reali.

Più contenuti i tassi in Indonesia, al 4% contro un’inflazione quasi al 2%. Qui, il cambio ha perso oltre 4 punti e mezzo contro il dollaro quest’anno, nonché circa il 10% contro l’euro. Da ciò, la necessità di non allentare troppo la politica monetaria, al fine di preservare la rupia.