La Cina è la grande osservata speciale in questa guerra tra USA e Iran, da un lato temendosene per la sua economia e dall’altro valutandosi favorevolmente l’evoluzione della crisi per le sue ambizioni geopolitiche in Asia. Se i bond globali hanno accusato il colpo con aumenti dei rendimenti lungo la curva delle scadenze, a Pechino non è accaduto nulla di serio. Anzi, il rendimento decennale oggi risulta sceso sotto il livello di fine febbraio. C’è una ragione per tutto ciò: la seconda economia mondiale trabocca di liquidità. Ne dispone per circa 51.000 miliardi di dollari, una quantità superiore a quella che posseggono le banche di tutta Europa, Stati Uniti e Giappone messe insieme.

Cina test per bond globali

Il dato appare ancora più impressionante se si considera che il Pil cinese nel 2025 sia stato sui 20.500 miliardi. Dunque, la liquidità in eccesso equivale al 250% del Pil. Come se in Italia avessimo scorte in banca per almeno 5.600 miliardi di euro contro un dato effettivo di tre volte inferiore e già ritenuto altissimo nel confronto internazionale. Questi numeri possono avere un’influenza determinante per riscrivere le regole dei mercati globali nei decenni futuri, partendo dai bond.

Le famiglie cinesi consumano ancora troppo poco, meno del 40% del Pil contro quasi il 70% negli USA e il 53% nell’Unione Europea. In cambio, risparmiano il 30% del loro reddito disponibile, cioè il doppio dell’Italia e quasi 10 volte in più degli USA. Non è indice solo di benessere o parsimonia, bensì anche di un mercato dei capitali relativamente poco sviluppato e di scarso accesso al credito per gran parte della popolazione.

In pratica, ci sono moltissime famiglie che non sanno cosa fare dei loro risparmi, se non di portarli in banca per quattro spiccioli di interessi.

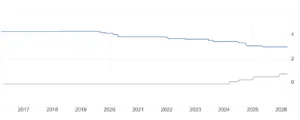

Rendimenti ai minimi storici

I 51.000 miliardi di dollari risultano grosso modo così ripartiti: 40% famiglie (circa 20.000 miliardi), 35% imprese non finanziarie (17-18.000 miliardi), 12-13% settore pubblico (6.500 miliardi) e 7-8% istituzioni finanziarie non bancarie (3-4.000 miliardi). Questo eccesso di liquidità si scontra con una realtà di mercato ostile: i tassi sono calanti e i rendimenti a lungo termine mai così bassi. Da un paio di anni a questa parte, i bond decennali in Cina offrono meno degli omologhi giapponesi. Questo è un trend da tenere sott’occhio.

Da tempo spieghiamo che si sta concludendo un lungo ciclo trentennale di cui hanno beneficiato i bond globali, caratterizzato dall’afflusso degli enormi capitali giapponesi. Tokyo ha lottato contro stagnazione e deflazione sin dai primi anni Novanta a colpi di stimoli fiscali prima e monetari dopo. Ha azzerato i tassi e spinto così gli investitori domestici a cercare opportunità di guadagno fuori dai confini. La domanda di asset finanziari è stata anche per questo sempre alta in Occidente. Compravano gli amici nipponici.

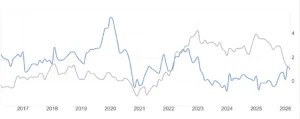

Fine dei tassi a zero in Giappone

Le cose stanno cambiando. In Giappone è tornata l’inflazione, pur ancora su livelli moderati, ma quanto basta per uscire dalla lunga era dei tassi a zero. I rendimenti a lungo termine sono tornati ai massimi da diversi decenni, attirando quei capitali domestici che si trovavano impiegati fuori dal Sol Levante. Il “carry trade“ yen-dollaro ha iniziato a scricchiolare nell’estate del 2024, segnalando la fine di un’epoca.

Per i bond globali il cambio di rotta del Giappone non è una buona notizia, ma se a rimpiazzarlo ci fosse la Cina?

Pechino ad oggi segnala di volere ridurre le esposizioni verso i titoli del debito americano. Un piano di lungo termine anche per le tensioni crescenti tra le due potenze. Non è detto, però, che non apra agli investimenti sul mercato europeo, a partire dal rassicurante obbligazionario. Tuttavia, il freno a mano finora è tirato dalle restrizioni ai movimenti dei capitali. La finanza cinese non è libera come da noi. Lo stesso yuan si muove secondo parametri rigidi e semi-misteriosi fissati dalla banca centrale. Le esportazioni dei capitali sono fortemente disincentivate, se non per investimenti autorizzati in virtù della loro strategicità.

Mercato dei capitali in Cina chiuso

Eccesso di liquidità in Cina e opportunità per bond globali non sono due realtà automaticamente scontate. I vasi non comunicano tra di loro per effetto del capitalismo di stato a Pechino. Ma qualcosa può muoversi già nel prossimo futuro. Xi Jinping scruta con favore le divisioni nell’Occidente, con un’Europa che sembra allontanarsi dagli USA di Donald Trump. Può decidere di premiare la prima aprendo agli investimenti sul suo mercato. Un “do ut des” per continuare ad esportare merci senza barriere commerciali.

Cina nuovo acquirente di bond globali?

L’effetto Iran in Cina non si è visto finora per diverse ragioni. Sebbene il Dragone sia fortemente dipendente dalle importazioni di petrolio dal Golfo Persico, dispone di scorte per 1,35 miliardi di barili, sufficienti a coprire 100 giorni di importazioni. E, soprattutto, dispone delle materie prime come il litio per affrancarsi dagli idrocarburi e tendere alle energie rinnovabili. Nel 2025, il 60% della capacità elettrica installata era legata a questo comparto. Questo dato riduce i timori per l’inflazione nel breve, medio e lungo periodo.

C’è persino il sentore che la Banca Popolare Cinese possa reagire all’eventuale prolungamento della crisi ad Hormuz tagliando i tassi, anziché alzandoli.

Con un’inflazione ancora all’1% e che in alcuni mesi passati è stata anche negativa, la Cina può permettersi una politica di accomodamento monetario per stimolare la crescita economica. E’ attesa al 4% per quest’anno, un dato storicamente basso per i ritmi di Pechino. Più i tassi cinesi scendono e più roseo può diventare il quadro per i bond globali. Ad un certo punto, di quei 51.000 miliardi bisognerà trovarne un impiego o il rischio sarebbe di perdere non soltanto opportunità di guadagno, ma anche di influenza strategica nel mondo. La guerra in Iran sta confermando che le vittorie ai giorni d’oggi si segnano nelle sale d’investimento più che sui campi di battaglia.

giuseppe.timpone@investireoggi.it