Sono arrivate anche ieri buone notizie dal fronte dell’inflazione sia nell’Eurozona nel suo insieme che in Italia. Partiamo proprio dal nostro Paese, dove l’indice dei prezzi al consumo è salito a novembre dello 0,8% su base annua dall’1,7% del mese precedente, mentre è sceso rispetto ad ottobre dello 0,4%. Un tasso tendenziale così basso non si vedeva dal marzo del 2021. Anche l’inflazione di fondo, cioè al netto di energia e generi alimentari, ha proseguito la discesa: dal 4,1% al 3,7%.

Sul tonfo ha inciso ancora una volta il cosiddetto “effetto base”, vale a dire il raffronto con l’indice dei prezzi fortemente aumentato proprio negli ultimi mesi dello scorso anno. Tuttavia, questo è stato il secondo mese di contrazione dei prezzi su base congiunturale. In altre parole, il costo della vita sta diminuendo rispetto all’apice raggiunto nel mese di settembre.

Taglio dei tassi già atteso a inizio 2024

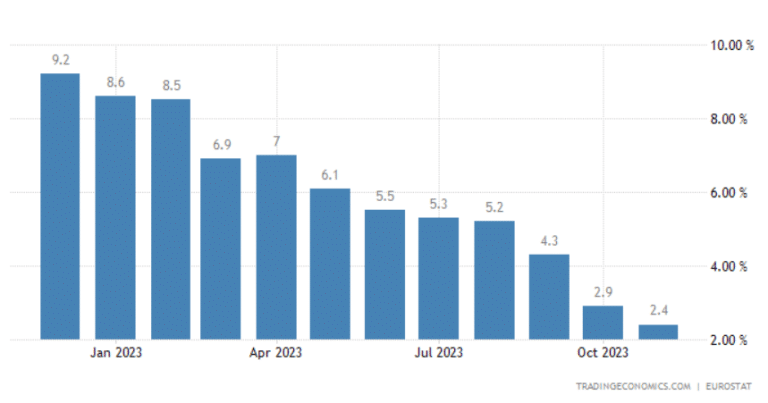

Nell’Eurozona, l’inflazione è scesa dal 2,9% al 2,4%. Le previsioni erano per un dato al 2,7-2,8%. Il dato “core” è sceso anch’esso al 3,6%. Considerato che l’obiettivo della Banca Centrale Europea (BCE) consiste nel mantenere la crescita dei prezzi al consumo intorno al 2% all’anno, esso risulta già alla portata. La disinflazione sta procedendo spedita, sebbene qualche sorpresa possa arrivare nei prossimi mesi, quando l’effetto base verrà meno. In ogni caso, altamente improbabile un ulteriore aumento dei tassi di interesse. La stretta monetaria sembra essere conclusa e il mercato inizia a scontare un primo taglio dei tassi nei primi mesi del 2024. Addirittura, scommette persino su una svolta a gennaio, che obiettivamente appare un po’ prematura.

Tra le altre notizie rilevanti sul piano macro, il calo del PIL francese nel terzo trimestre dello 0,1%.

E’ l’ennesima conferma del rischio recessione per l’Eurozona, che a sua volta lascia intravedere un prosieguo della disinflazione in corso. E i rendimenti sovrani non fanno che risentire di questi dati, con il BTp a 10 anni sceso sotto il 4,20% e il Bund decennale in area 2,40%. Il rendimento biennale tedesco è sceso in area 2,75%, segnalando vistosamente il trend calante atteso per i tassi a medio termine. Esso riflette il tasso sui depositi bancari, che la BCE ad oggi tiene al 4% e che evidentemente per gli investitori dovrebbe scendere già nel corso del 2024.

Inflazione giù trascina anche le borse

Le notizie sull’inflazione rinvigoriscono anche le borse. L’indice Ftse Mib a Piazza Affari guadagnava a metà seduta più dello 0,40%, estendendo i guadagni nel solo ultimo mese al 9% e a quasi il 26% dall’inizio dell’anno. Invariato nel complesso il comparto bancario. Ed è una reazione perfettamente spiegabile. Il taglio dei tassi ridurrebbe il margine d’interesse, che nel corso dell’ultimo anno è letteralmente esploso e sta consentendo alle banche di maturare profitti come non si vedevano da anni.

giuseppe.timpone@investireoggi.it