“Attento a ciò che desideri, perché potresti ottenerlo”. Uno dei tanti aforismi di Oscar Wilde si adatta alla perfezione alla situazione che sta vivendo il Giappone in questi mesi, con un mercato dei bond letteralmente in crisi e che rischia di far detonare l’intero sistema finanziario mondiale. Tokyo è stata per decenni un’ancora di stabilità. Quando tutto si muoveva, stava maledettamente immobile come un semaforo. Tanto che nel decennio passato si guardava al Sol Levante con un misto di stupore, invidia e incredulità. Con il debito pubblico più alto al mondo (fino a più del 250% del Pil), neanche i grandi economisti si capacitavano come fosse possibile non avvertire neanche un minimo scricchiolio.

Crisi dei bond in Giappone preoccupa

Le cose sono cambiate assai in fretta. I rendimenti dei bond in Giappone sono esplosi negli ultimissimi anni, arrivando a superare quelli della Germania sul tratto lungo della curva. Da ancora di stabilità, Tokyo è diventata fonte di preoccupazione sui mercati finanziari. Proprio perché i suoi titoli del debito rendevano pochissimo o niente, per moltissimo tempo gli investitori nipponici preferivano portare i loro capitali all’estero. Fior di miliardi investiti a Wall Street, ma anche nelle borse e sui mercati obbligazionari d’Europa. Adesso che offrono rendimenti allettanti, migliaia di miliardi di dollari rischiano di rimpatriare.

Ritorno dell’inflazione

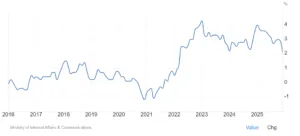

Qual è stato il detonatore? L’inflazione. Il Giappone per circa un quarto di secolo soffriva di deflazione, cioè registrava prezzi al consumo tendenzialmente calanti. Questo fatto induceva gli investitori ad accettare rendimenti nominali anche nulli, perché tanto non c’era perdita del potere di acquisto.

Dal 2022 la musica cambia: i prezzi iniziano a salire fino ad oltre il 4% su base annua. Si rende necessario un veloce, quanto imprevisto repricing degli asset finanziari. I bond non possono più offrire zero, per cui i loro prezzi crollano e i rendimenti nominali s’impennano. Il Tesoro è ora costretto a fissare cedole sostanziose per le nuove emissioni.

A dicembre, l’inflazione era scesa al 2,1%. In assoluto, non stiamo parlando di un valore elevato. E’ appena sopra il target del 2% fissato dalla Banca del Giappone. Il problema è che questi numeri i giapponesi non li vedevano da decenni e si erano abituati ad investire in un ambiente privo di inflazione. La banca centrale stessa in passato aveva un obiettivo dell’1%, poi raddoppiato in tempi di “Abenomics” per cercare di stimolare le aspettative d’inflazione stesse. Eccola servita. Sta accadendo esattamente quanto si era prefissa.

Tassi di interesse restano azzerati

La crisi dei bond in Giappone non è qualcosa di eccezionale, bensì il semplice riflesso degli obiettivi di politica monetaria dell’istituto centrale. O meglio, a Tokyo pensavano che avrebbero avuto la botte piena e la moglie ubriaca. Puntavano ad un’inflazione media del 2%, ma senza che ciò impattasse sui rendimenti.

Come? Tenendo i tassi di interesse azzerati. Cosa che continua a succedere, dato che il costo del denaro è stato alzato a dicembre solo allo 0,75% e tenuto invariato a gennaio. L’idea sarebbe di ottenere capre e cavoli: fine della deflazione e tassi sempre ai minimi termini.

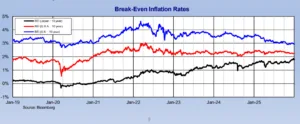

Peccato che l’economia funzioni diversamente dai desideri di politici e funzionari pubblici. Proprio i tassi bassi nel confronto internazionale stanno sia surriscaldando le aspettative d’inflazione, sia impattando negativamente sul tasso di cambio. Lo yen contro il dollaro è arrivato in questi anni a scambiare ai minimi dal 1998. Perde un terzo del suo valore dagli inizi del 2021. E perché la banca centrale non alza i tassi? Perché il governo non vuole pagare interessi più alti su un debito salito a livelli mostruosi. La verità è che questa obiezione si sta ritorcendo contro: i rendimenti a lungo termine continuano a salire, in quanto non dipendono dai tassi a breve, bensì dal rischio sovrano percepito e dalle aspettative d’inflazione a lungo termine.

Aumento dei tassi complicato

Un harakiri per usare un termine giapponese. Gli stessi rendimenti a breve risultano più alti dei tassi ufficiali. Il bond a 2 anni offre l’1,25%, mezzo punto percentuale in più. Significa che il mercato sconta un aumento dei tassi. Ed è quello che servirebbe al mercato dei bond per evitare la crisi vera. Un paradosso solo apparente. Alzando i tassi, la Banca del Giappone segnalerebbe la seria intenzione di combattere l’inflazione e solo così potrebbero abbassarsi i rendimenti lunghi. C’è un problema: l’inflazione sta già scendendo al target, per cui il governatore Kazuo Ueda non può affermare che le aspettative o gli stessi dati reali siano superiori all’obiettivo dichiarato.

Torniamo all’aforisma di Wilde: le istituzioni di Tokyo hanno ottenuto ciò che volevano, salvo averne ignorato le conseguenze. Più che di crisi dei bond, dovremmo parlare di normalizzazione del mercato. Il fatto che non piaccia al governo nipponico e alla finanza mondiale, è un altro paio di maniche. Avete voluto la bicicletta e ora pedalate. Se la banca centrale ri-abbassasse il target d’inflazione all’1%, probabile che il mercato ne capterebbe la volontà di perseguire una maggiore stabilità dei prezzi. Ciò giustificherebbe la stretta monetaria, ma l’istituto dovrebbe smentire sé stesso e minando la propria credibilità.

Crisi bond, ecco i numeri

Ma di quali numeri stiamo parlando? Il mercato dei bond sovrani in Giappone ammontava a 1.185 trilioni di yen al 30 settembre scorso. Al cambio odierno, circa 7.728 miliardi di dollari. Di questa enorme torta, la fetta più importante era della banca centrale (44,2%), seguita dalle banche domestiche (16%), compagnie assicurative (14,5), fondi pensione pubblici (5,7%) e fondi pensione privati (2,6%). All’estero risultava collocato appena il 12,3% del totale (54,4% per i titoli a breve termine e 6,6% per i titoli a medio-lungo termine).

Quest’ultimo dato rimarcherebbe un aspetto da approfondire con il passare dei mesi. Man mano che i rendimenti salgono, gli investitori stranieri starebbero buttando l’occhio sul mercato dei bond del Giappone. Ciò spiegherebbe l’altissima quota detenuta per i titoli a breve, cioè emessi da pochi mesi, a fronte di una quota infima per i titoli lunghi, emessi in media quando i rendimenti erano azzerati. Si tratta di un cambio di paradigma. Tokyo non più acquirente, bensì venditrice di bond. E se ciò può placare la crisi domestica, d’altra parte può accentuarla in Occidente. I capitali sono come una coperta: se la tiri da un lato, l’altro lato rimane scoperto.

giuseppe.timpone@investireoggi.it