Quando deve essere applicata la marca da bollo da 2 euro su fatture e ricevute e come va applicata? L’obbligo di apporre la marca da bollo sul documento, nel momento in cui viene spedito o consegnato al cliente, grava su chi emette il documento ma il pagamento della marca, così come eventuali sanzioni gravano sulle parti che accettano o ricevono documenti non in regola con l’imposta di bollo.

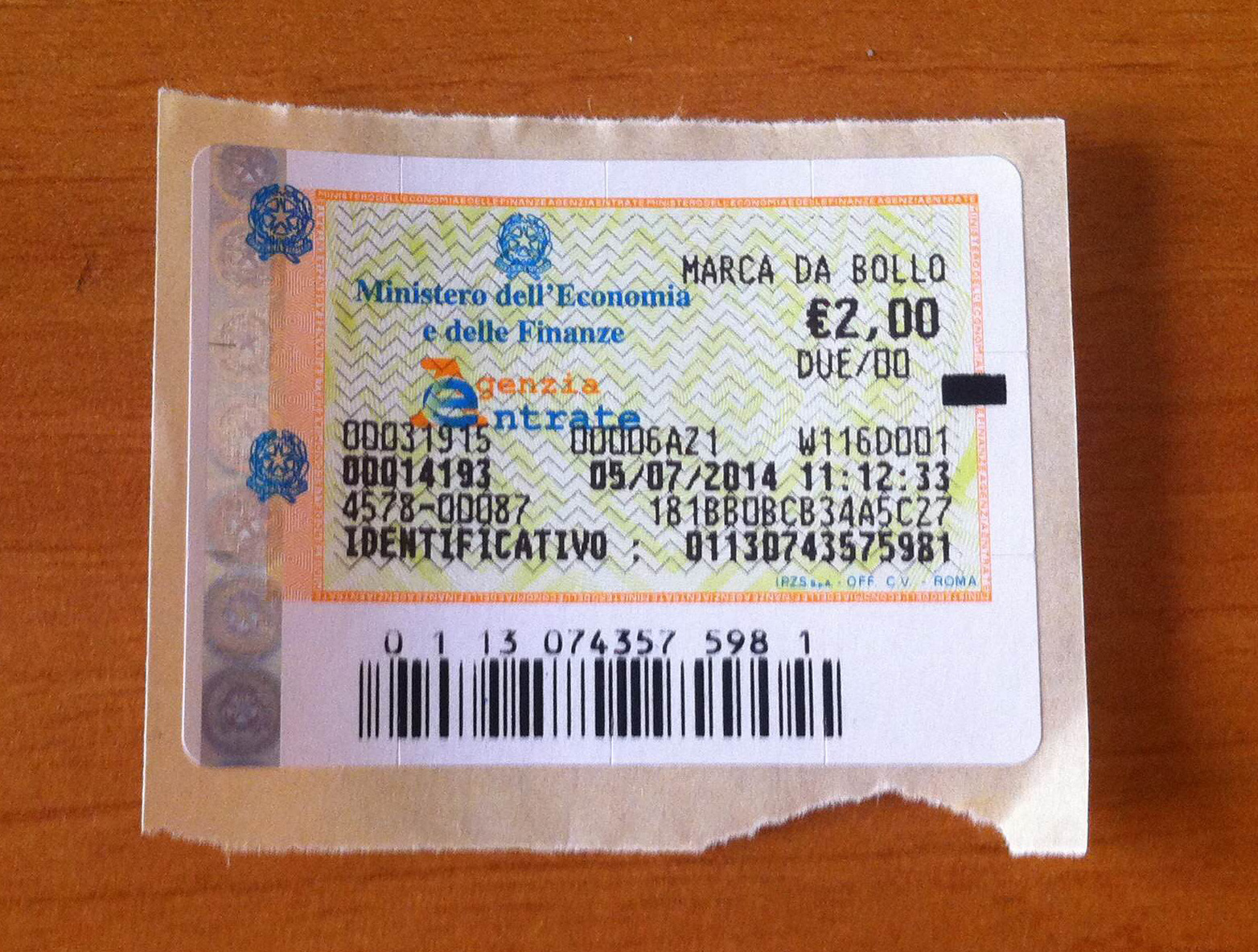

Marca da bollo da 2 euro: quando va applicata

La marca da bollo da 2 euro deve essere applicato a tutte le fatture e le ricevute con un importo superiore a 77,47 euro per tutte le operazioni esenti da Iva (spese mediche ad esempio) e per tutte le operazioni fuori del campo Iva per presupposto oggettivo o soggettivo e per le operazioni effettuate dai soggetti passivi che fruiscono del regime dei minimi e del regime forfettario.

Per quel che riguarda, invece, l’emissione di fattura elettronica i contribuenti sono tenuti ad assolvere in maniera virtuale al pagamento dell’imposta di bollo versandola cumulativamente entro 120 giorni dalla chiusura dell’esercizio (30 aprile dell’anno successivo) tramite modello F24.

Marca da bollo da 2 euro: quando non va applicata

Se l’importo del documento è inferiore a 77,47 euro per le operazioni esenti da Iva la marca da bollo non si applica così come non va applicata su documenti già assoggettati ad imposta di bollo o esenti da essa. Non si applica neanche su fatture e ricevute che riguardano operazioni soggette ad Iva, sulle bollette e su documenti doganali di ogni specie.