Dopo il Trading Systems su Hang Seng (che puoi recuperare nel precedente articolo), eccone un altro costruito partendo anche questa volta dall’analisi della serie storica sul tool data analyzer per poi individuare dei bias che abbiamo codificato in Easy Language, così’ da poter effettuare un backtest e misurarne l’affidabilità e la capienza.

Per questo secondo Trading System la scelta è caduta su un altro mercato “esotico”: il Nikkei Future (NK), quotato sul CME in Dollari (dove trovate anche lo stesso Future quotato in Yen), disponibile anche sulla piattaforma TradeStation.

Come al solito, prima di operare su un mercato nuovo è indispensabile “fare i compiti a casa” e trascorrere un po’ di tempo sul sito dell’exchange (CME) per recuperare tutte le informazioni necessarie.

Caricando la serie storica di questo Future sul Data Analyzer (uno dei moduli della piattaforma StrategyLAB), in questo grafico notiamo subito una tendenza dei prezzi a salire in particolare fra le 5:00 e le 16:00 (exchange time, quindi ora di Chicago).

Figura 1: individuazione di bias intraday

Proviamo a capire se questa tendenza rialzista in questa finestra temporale di una decine di ore, è comune a tutti i giorni della settimana. Nel grafico qui sotto, Data Analyzer ci mostra la tendenza media registrata ad ogni ora del giorno, in ogni giorno della settimana (la linea viola traccia la tendenza media calcolata su 10 anni mentre la verde traccia la tendenza media calcolata sugli ultimi 5 anni).

Figura 2: Tendenza Oraria dei prezzi durante i vari giorni della settimana

Sembrerebbe trattarsi di una tendenza (rialzista) comune a tutti i giorni della settimana, tranne il lunedì.

Da questo grafico è anche possibile isolare due momenti in cui si registra una tendenza dei prezzi a scendere: il mercoledì (dalle 22:00) ed il giovedì (dalle 18:00) i prezzi sembrano invertire con una certa decisione, ed è da questa osservazione che possiamo iniziare a scrivere la strategia.

Questa è la traduzione in Easy Language dei Bias appena descritti: non credo che questa codifica richieda troppe spiegazioni, tanto è semplice…

Figura 3: Codice aperto della strategia bias sul Nikkei Future

Perchè scegliere proprio Easy Language per la Codifica e Backtest di Idee di Trading?

…per diverse ragioni:

1) perché è il linguaggio di programmazione adottato dalla 2 piattaforme leader per il Trading Sistematico (TradeStation e Multicharts): dal flusso dati, all’integrazione con il broker, tutto è già pronto… e se dopo avere testato una strategia, vuoi andare fino in fondo ed automatizzarla, con queste piattaforme puoi farlo immediatamente.

2) perché è un linguaggio pensato per chi fa Trading (non devi scrivere da zero l’istruzione per “comprare in apertura della prossima barra”: c’è già…così come sono già accessibili migliaia di funzioni utili a chi fa trading, senza che tu debba riscriverle da zero)

3) perché è a scelta adottata da tutti quelli che fanno Trading su Futures: guardati intorno, e vai a vedere cosa fanno “quelli bravi”. Talvolta troverai analisi sofisticate realizzate impiegando altri linguaggi di programmazione (o effettuate su piattaforme create proprio per questo, come la StrategyLAB), ma poi a mercato, ci vanno tutti con TradeStation o con Multicharts, con strategie codificate in Easy Language.

Ma torniamo alla nostra strategia sul Nikkei Future, per misurare l’efficacia dei Bias che abbiamo individuato al volo sul Data Analyzer e codificato, altrettanto rapidamente, in Easy Language: questa è l’equity line di questo trading system, dal 2013 ad oggi.

Fugura 4: Equity Line della strategia bias applicata sul Nikkei Future

Questa è una porzione del grafico con le operazioni del trading system, e il quadro riassuntivo dei risultati anno per anno… MA… (perché c’è un “ma”)…

Figura 5: Esempi di trades ed anadamento riassuntivo della strategia

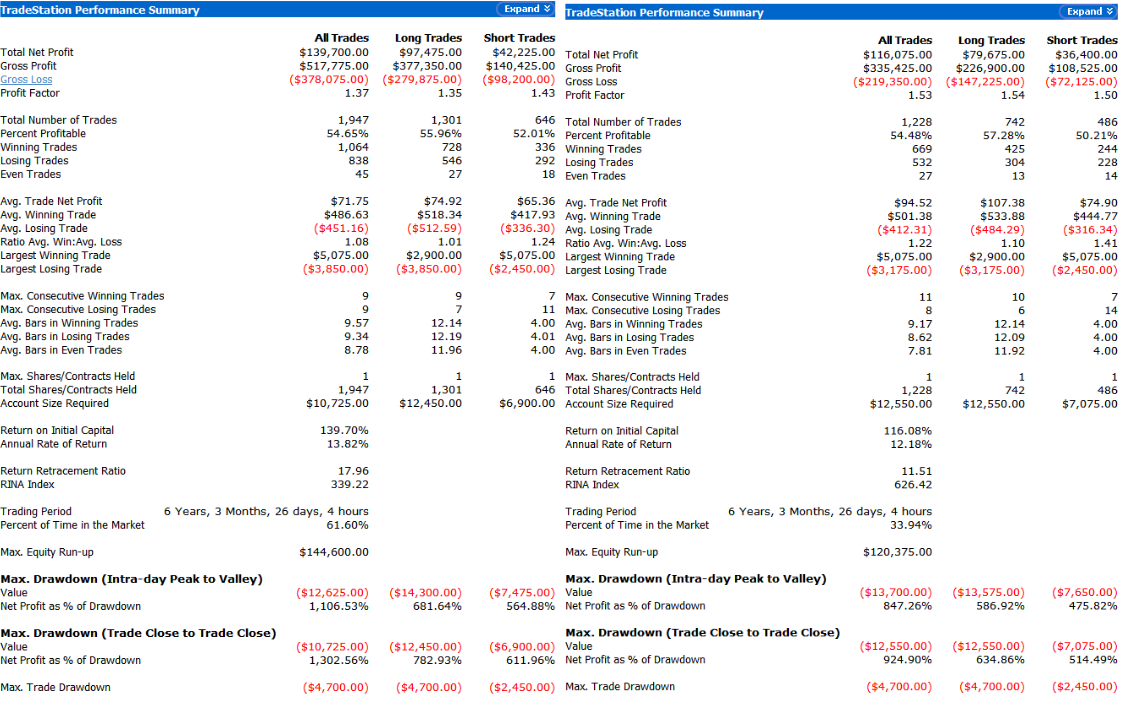

…queste qui sotto, sulla sinistra, sono le metriche di questo Trading System. Su una strategia che sta in posizione poche ore, la prima grandezza da esaminare è l’Average Trade, e vedere poco meno di 72 usd non mi entusiasma, su un mercato come questo che ha un tick così pesante (25 usd) – tutte queste metriche sono infatti calcolate al lordo dei costi di transazione, che sono la vera criticità per un mercato come questo, se si intende lavorarlo intraday.

La strategia effettua 300 operazioni all’anno, quindi abbiamo spazio per introdurre qualche condizione che renda più selettivo l’ingresso in posizione o che gestisca meglio l’operazione. L’introduzione di un semplice filtro sulla Volatilità sull’ingresso Long e su uno dei due bias short, porta alle metriche che ho riportato qui sotto a destra. L’Average Trade migliora (sale a 95 usd) ma c’è ancora tanto lavoro che si può fare… basti considerare che il filtro di Volatilità che ho introdotto è questo:

(highd(1)-lowd(1)) > (highd(2)-lowd(2))

(“il range daily di ieri, maggiore del range daily del giorno prima”…ma sono sicuro che abbiate visto filtri sulla volatilità migliori di questo: ecco perché credo che ci siano ampi spazi di miglioramento per questa strategia).

Figura 6: metriche del trading sistem senza (sulla sinistra) e con (sulla destra) filtro di volatilità.

In questo codice Easy Language, inoltre, è assente ogni forma di Controllo del Rischio (se non un’uscita temporale dopo poche ore) e di Money Management. Ricordiamo sempre che l’adozione di Stop Loss, anche su sistemi Bias che stanno poco a mercato, è comunqne essenziale. Figura 3: metriche del trading system bias sul Nikkei Future

Sarebbe consigliabile anche sostituire questi ordini market con ordini limit, per controllare meglio i costi di transazione, oppure introdurre un filtro di trend che mantenga aperte le posizioni anche oltre l’uscita temporale del Bias se siamo a favore di trend… Queste sono solo alcune delle idee da testare per migliorare la strategia e renderla utilizzabile.

E ora che abbiamo trovato un’equity che sale, che si fa?

…potremmo attendere qualche mese per vedere se continua a salire, ma chi ci dice che non sia frutto del caso? Pensi davvero che un sistema sovra ottimizzato debba necessariamente spaccarsi subito? (…renderebbe tutto più semplice, ma purtroppo le cose non funzionano così)

Individuare una strategia che ha funzionato piuttosto bene negli ultimi anni è qualcosa di piuttosto semplice: meno semplice è capire se l’idea alla base di questo lavoro, è Robusta e se posso farci affidamento anche per il futuro.

Luca Giusti è un trader sistematico su Opzioni e su Futures dal 2002. Laurea in Economia, Dottorato di Ricerca in Direzione Aziendale, fondatore del progetto QTLab (Quantitative Trading LAB) in Svizzera, dove sviluppa metodologie di trading quantitativo. E’ advisor di due istituzionali e collabora con una software house (Da Vinci Fintech) con cui sviluppa piattaforme di analisi di dati finanziari, di backtest di strategie in Opzioni e di analisi di Portafogli (StrategyLAB e OptionLAB). Autore del libro “Trading Meccanico”, edito da Hoepli, Socio Ordinario Professional e docente del Master SIAT, è al suo secondo mandato come membro del comitato scientifico di questa associazione. E’ il docente dei corsi di QTLab sui Trading System e sull’Operatività con le Opzioni. Dal 2008 è relatore all’ITForum e al Tol EXPO di Borsa Italiana, è stato speaker al convegno internazionale IFTA 2017, relatore per TradeStation a Dubai nel 2016 su dei corsi di Trading Sistematico, e speaker in un convegno del CME Group a Londra nel 2019.