Ripartendo dal precedente articolo si vuole indagare sulla robustezza della strategia che combina VIX e RSI. Per avere una prima indicazione, necessaria ma non sufficiente, è opportuno testare se funzioni su differenti sottostanti azionari con time frame daily partendo dall’1/1/2005.

Si riparte ora dal motore grezzo composto dalle seguenti regole:

- comprare 100 azioni sulla prossima barra al livello limit della chiusura dell’attuale barra, quando l’RSI a 2 periodi sul Vix è maggiore di 80 e l’RSI a due periodi sul prezzo di chiusura è minore di 30

- vendere, la prossima barra all’apertura, quando l’RSI a 2 periodi sul Vix è minore di 20 e l’RSI a due periodi sul prezzo di chiusura è minore di 65.

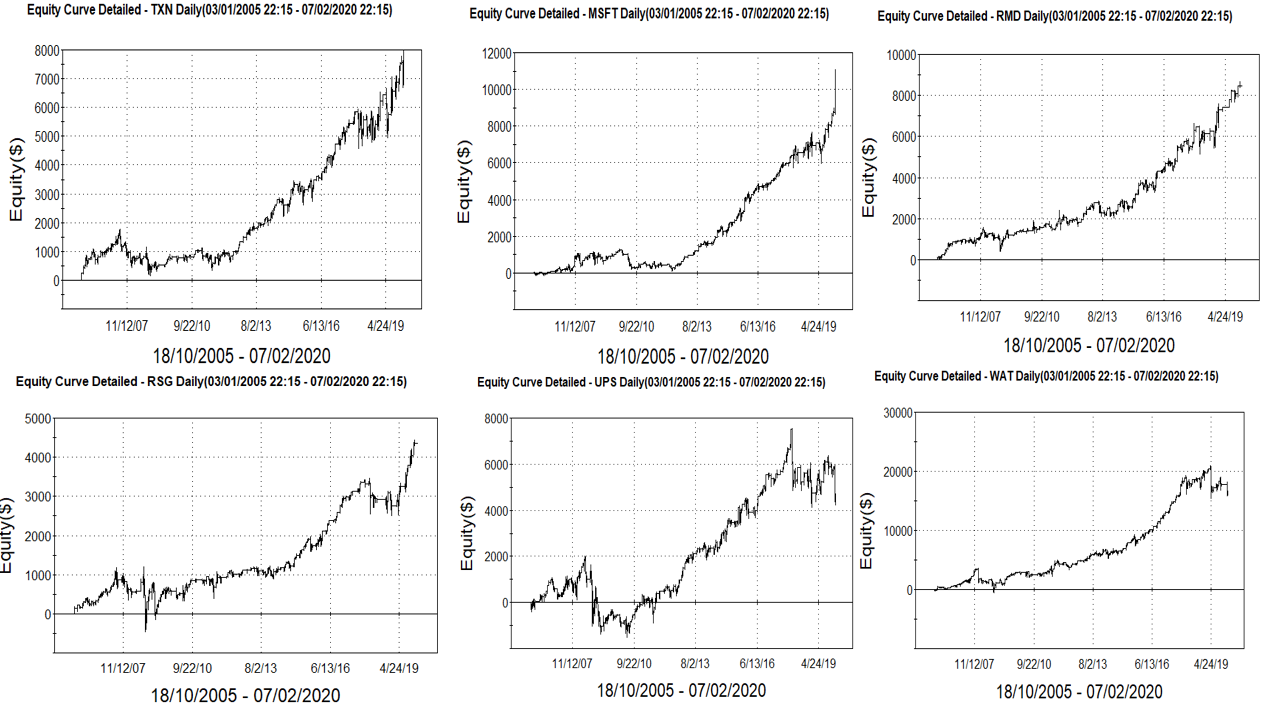

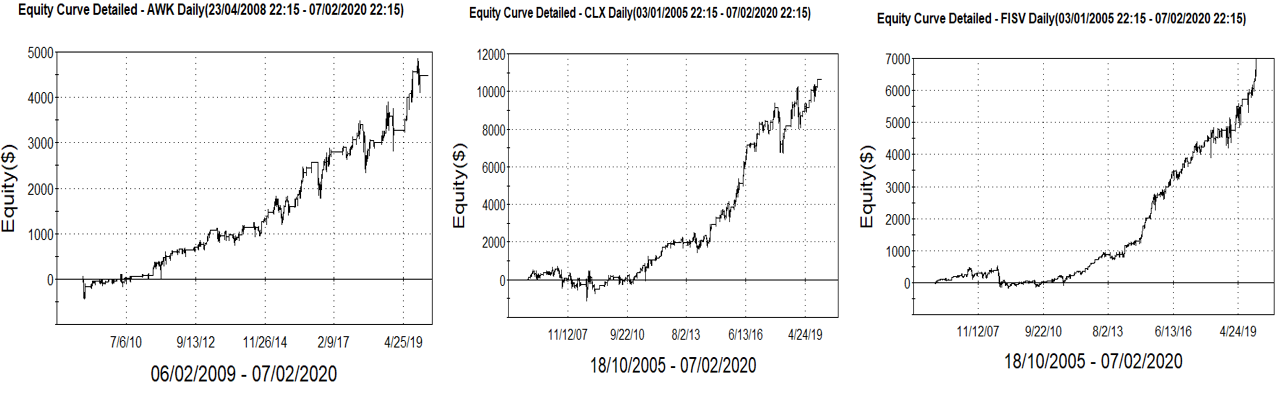

Questi sono le equity line dettagliate (ossia con l’evoluzione del trade e non a trade chiuso) applicate ai seguenti sottostanti azionari: TXN (Texas Instruments) MSFT (Microsoft), RMB (Resmed), RSG (Republic Services), UPS (United Pacel Service), WAT (Waters Corp), AWK (American Water Works Compalny), CLX (Clorox), Fisv (Fiserv).

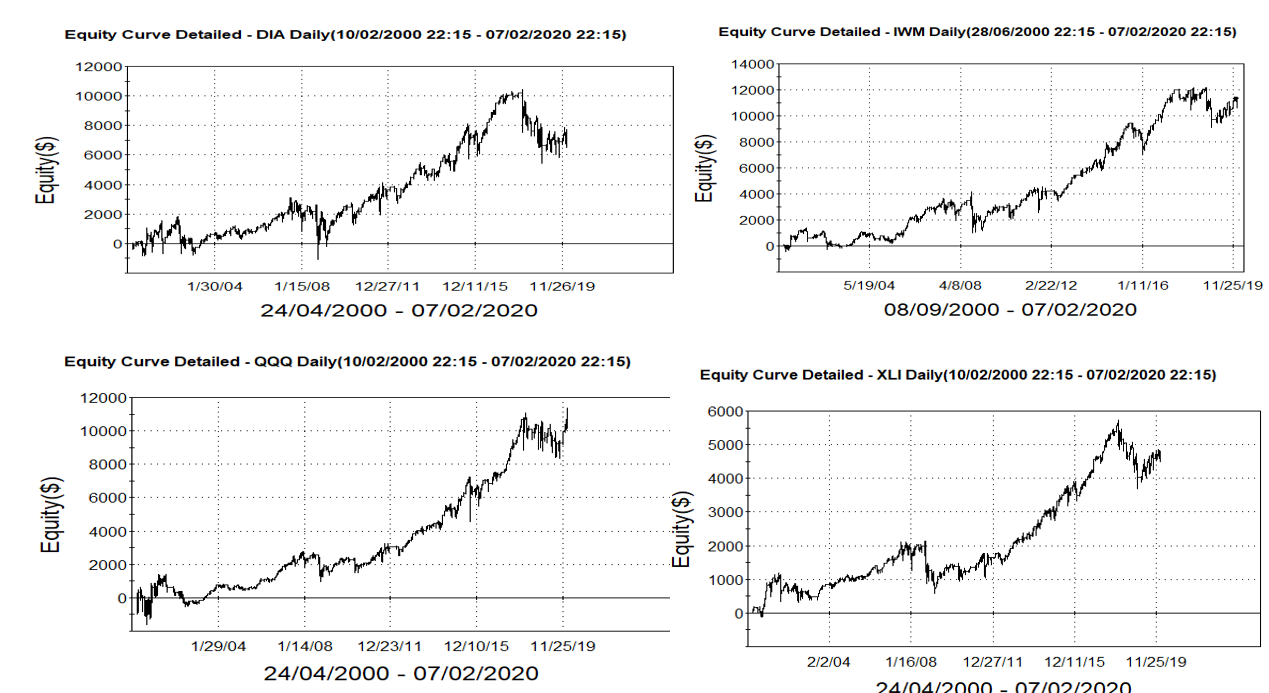

E queste sono le equity line dettagliate applicate a 4 ETF: DIA (ETF sul Dow Jones), IWM (ETF su iShares Russell 2000 ), QQQ (ETF sul NASDAQ 100), XLI (ETF sugli industriali

Come si può vedere i risultati sono piuttosto soddisfacenti sia sui singoli sottostanti azionari che sugli ETF. Alcni di essi, a parte i forti drawdown registrati in corrispondenza della crisi finanziaria si sono comportati abbastanza bene nel complesso, per poi registrare su alcuni ETF -ma anche su alcuni sottostanti azionari singoli- forti irregolarità e anche decadimenti della performance nel 2018 e nel 2019, causate dalla perdita di carattere mean reverting (l’ETF sul Nasdaq sebbene nervoso ha continuato a registrare nuovi massimi).

Ancora una volta: non si consiglia di tradare tale strategia così come ma di adottare diversi accorgimenti, come segmentare lo storico fra periodi is sample e out of sample ed i connessi test statistici per verificare se il sistema abbia qualche probabilità di funzionare anche in futuro, applicare stop loss e accorgimenti di position-money management.

Nota Bene: il trading può comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.