Premettendo che non sono un grande fan di indicatori ed oscillatori, dato il loro sovra utilizzo ed ormai diventati troppo inflazionati, vale la pena illustrare una strategia Mean Reverting ripresa da Larry Connors che combina RSI di brevissimo periodo ed il Vix.

Tramite l’utilizzo di RSI di brevissimo periodo, per la precisione a due peridi, si riescono a setacciare setup d’ingresso e di uscita piuttosto piuttosto puntuali.

Ipotizzando di lavorare su Microsoft con time frame daily negli ultimi 15 anni e con le seguenti regole:

- capitale investito di 10.000 dollari, con la possibilità di lavorare in marginazione a leva 2

- acquistare con ordine limit alla prossima barra alla chiusura dell’attuale barra, quando l’RSI a 2 periodi è in ipervenduto e minore di 30

- vendendo all’apertura della prossima barra quando l’RSI è superiore a 65

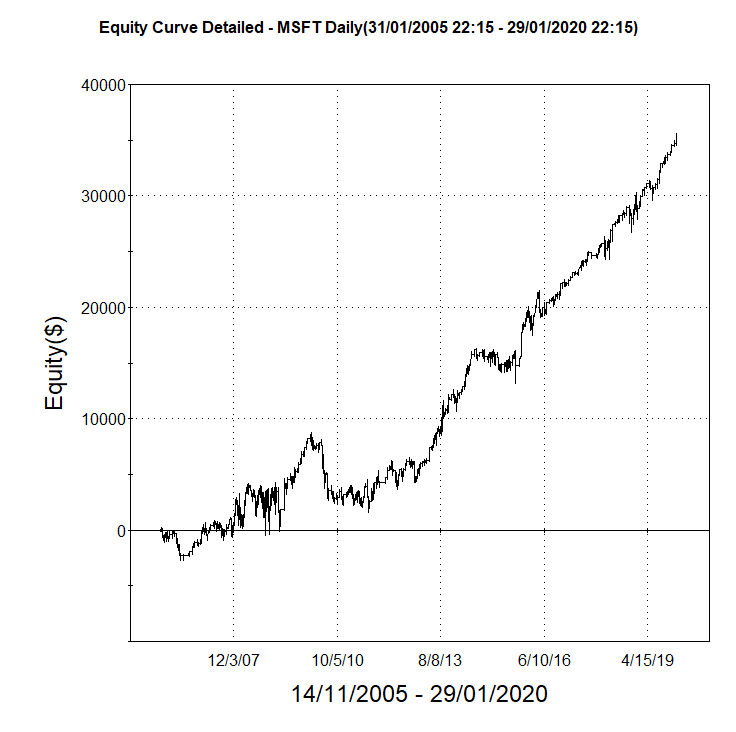

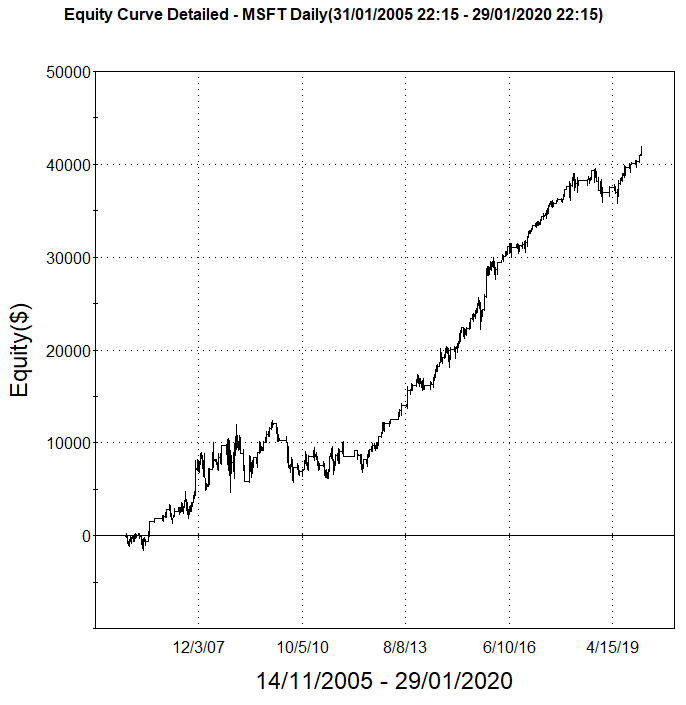

Questo è il risultato:

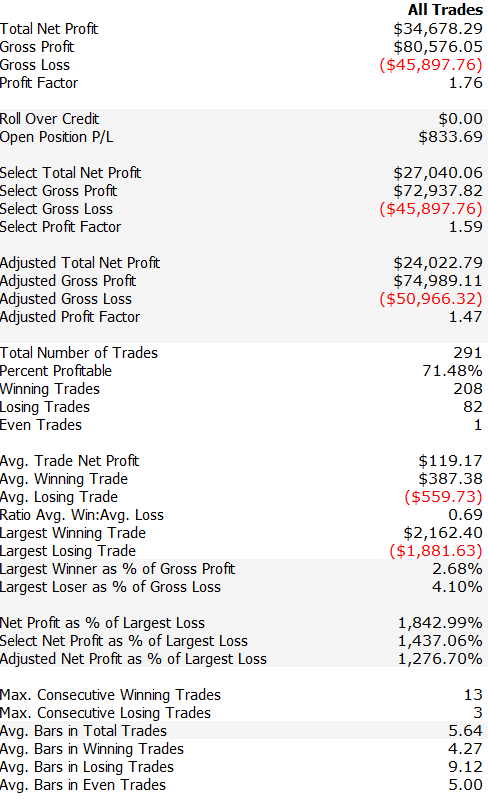

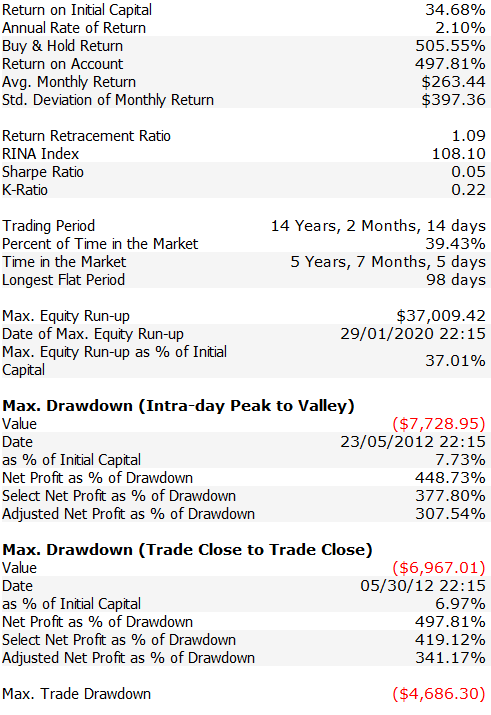

Sui 15 anni analizzati la strategia ha prodotto un profitto netto di circa 34.680 dollari e un profit factor di 1,76 (mi dice quanti dollari guadagno per ogni dollaro che perdo) con 291 trade.

La strategia è evidentemente migliorabile, applicando un ulteriore condizione d’ingresso e d’uscita, in aggiunta alle attuali condizioni, che calcola l’RSI sul Vix:

- comprare quando l’RSI sul Vix è maggiore di 80 (in tal caso “l’ipercomprato sul Vix indica che i prezzi dovrebbero essere bassi, viceversa per l’ipervenduto)

- vendere quando l’RSI sul Vix è minore di 20

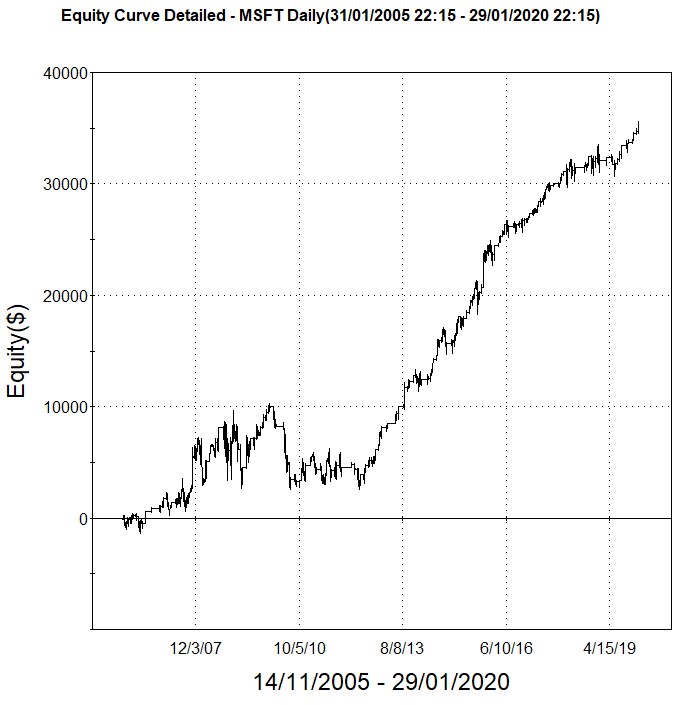

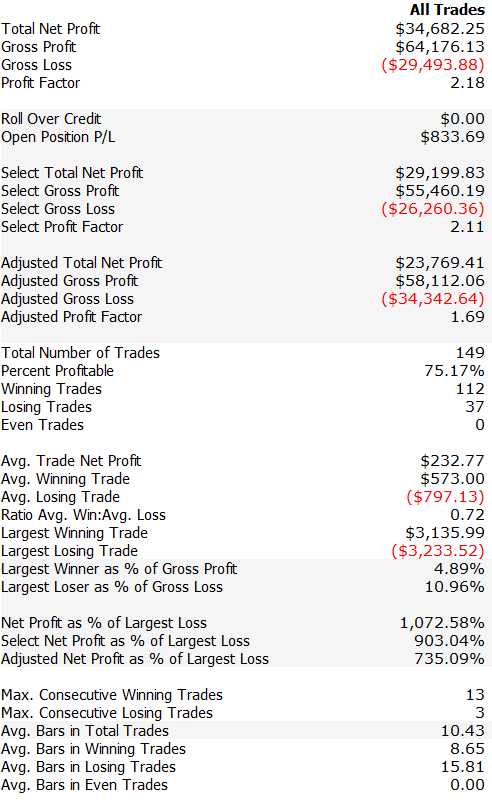

Questo è il risultato:

La strategia continua a produrre un profitto netto di 34.680 dollari ma il profit factor sale a 2,18 euro. La condizione filtra molti trades portandoli ad un totale di 149, con un average trade che sale a circa 233 dollari.

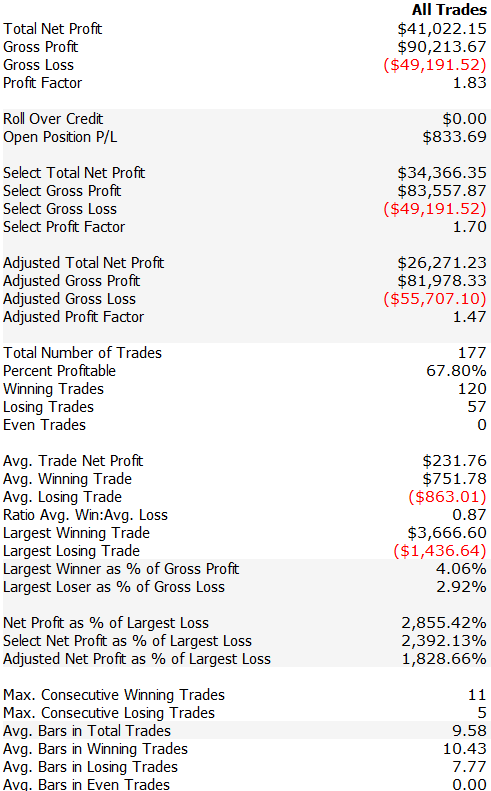

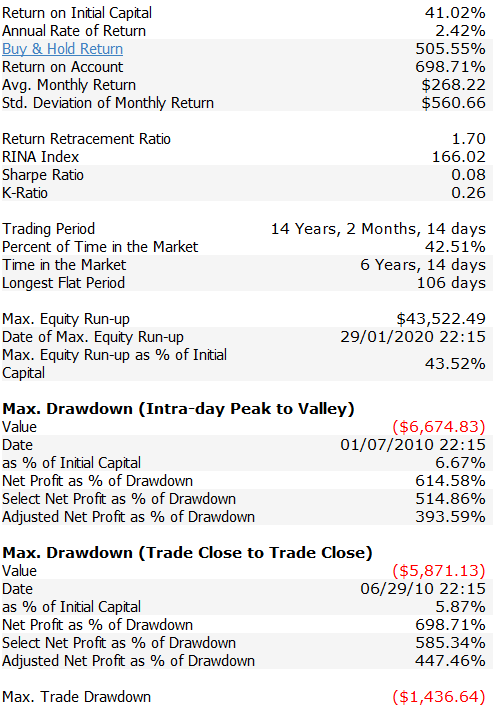

Per gestire meglio la posizione inseriamo al setup di uscita la condizione tale per cui debbano essere passate almeno 4 barre dall’apertura; per gestire il rischio (in maniera piuttosto grezza) inseriamo anche uno stoploss catastrofico a 1000 dollari.

Il risultato è il seguente:

Il profitto netto sale a 41.000 dollari ma il profit factor scende a 1,83, compromesso accettabile guardando tutte le metriche. I trade totali salgono a 177 e l’average trade rimane intorno ai 230 dollari. Il rapporto fra vincita media e perdita media sale a 0,89, la percentuale di trade vincenti si attesta a circa il 68% e il max drawdown scende a circa 6.680 dollari.

Ovviamente si tratta di una strategia grezza ed evidentemente migliorabile ma una buon punto a favore sulla sua robustezza è data dal fatto che con gli stessi parametri -non ottimizzati- funzioni piuttosto bene dove le logiche mean reverting la fanno da padrona.

Nota Bene: il trading può comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.