In passato abbiamo indagato se la strategia VIXRSI funzionasse su più sottostanti ed il risultato era soddisfacente.

Ora si vuole indagare se la strategia sia persistente, ossia se abbia qualche probabilità di funzionare anche in futuro. Per persistenza della performance di una strategia si intende se, dopo aver ottimizzato una strategia facendo variare su un range i parametri di input sul periodo cosidetto In Sample (IS), produce più o meno gli stessi risultati anche dove il sistema non è stato “addestrato”, ossia sul periodo Out Of sample (OOS).

Nel presente articolo analizzeremo la persistenza della performance della strategia VIXRSI applicata all’azione AFLAC Inc utilizzando il potente tool Strategy Lab di QTLab.

Analisi di persistenza

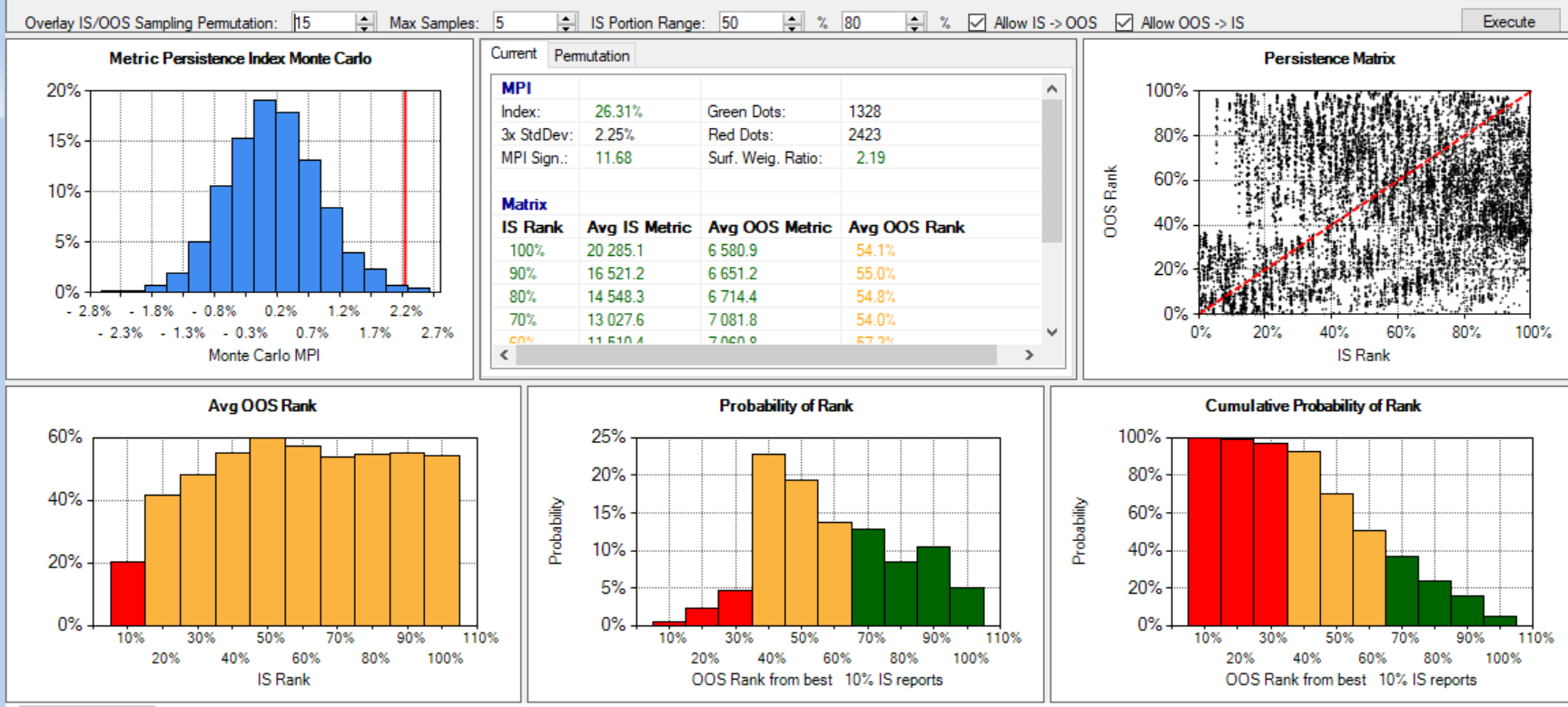

Un primo test è quello del Metric Persistence Index, un’indice statistico che va da -100% a +100% e che ci da una prima informazione se i migliori/peggiori risultati IS producono più o meno gli stessi risultati OOS. C’è inoltre la persistence matrix che sulla diagonale rappresenta i punti di fitting ideale

Figura 1

L’indice da un valore del 26,31%, non elevatissimo ma da tenere in considerazione (valori superiori a 70%-80% sono quasi impossibili da trovare). Se poi si guarda la significatività dell’indice (MPI sign), per avere un benchmark di confronto e che rapporta l’MPI a 3 deviazioni standard, scorgiamo un valore di 11,68 molto alto.

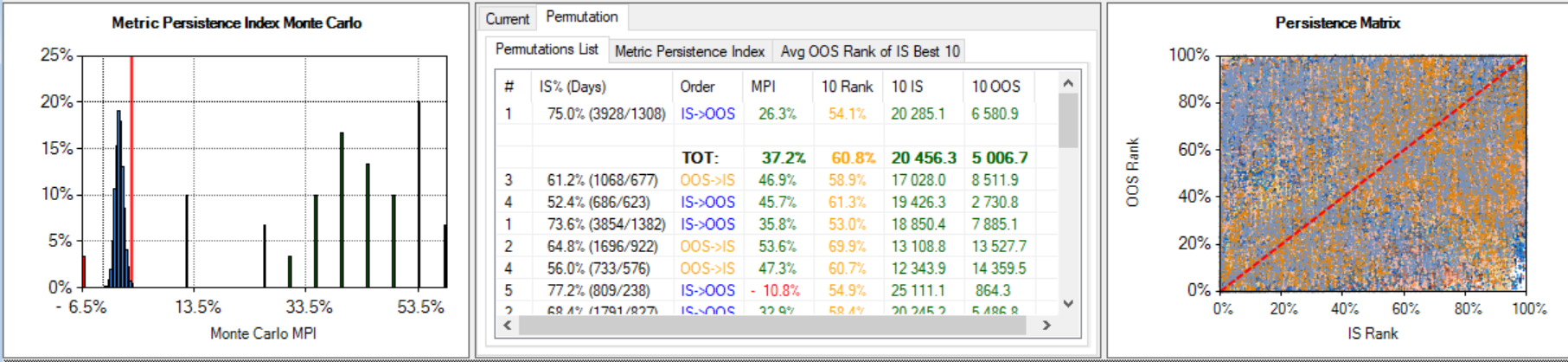

Per confermare inoltre che il risultato non è dovuto al caso si effettuano 30 permutazioni, consentendo di far variare la porzione IS dal 50% all’80%, di scambiare l’ordine dei periodi IS/OOS e di creare 5 diversi campioni. Questo è il risultato:

Figura 2

In tal caso il risultato sale addirittura al 37,2% un buon livello.

Prima di analizzare le heat map descriviamo la strategia.

- capitale investito di 10.000 dollari, con la possibilità di lavorare in marginazione a leva 2

- acquistare con ordine limit alla prossima barra alla chiusura dell’attuale barra, quando l’RSI a 2 periodi sul prezzo di chiusura è in ipervenduto e minore di una certa soglia e l’RSI sul Vix è maggiore di una certa soglia

- vendendo all’apertura della prossima barra con due condizioni:

- quando l’RSI sul prezzo è superiore a una certa soglia e l’RSI sul Vix è minore di una certa soglia

- quando il prezzo di chiusura è maggiore del prezzo di entrata più un certo multiplo dell’Average True Range di un certo numero di barre.

Nessuno stop loss è stato ancora volutamente applicato per vedere poi l’effetto finale sull’equity line.

Il parametro dell’RSI sul prezzo per l’entrata è fatto variare da 20 a 40 e quello sull’uscita dalla posizione è fatto variare da 65 a 85. Il parametro dell’RSI sul Vix per l’entrata è fatto variare da 65 a 85 e quello sul prezzo di uscita da 20 a 40. Il parametro sulle barre dell’Average True Range è fatto variare da 8 a 12 e quello del multiplo da 1,7 a 2,2. Il totale delle combinazioni è di 18.750 possibili casi.

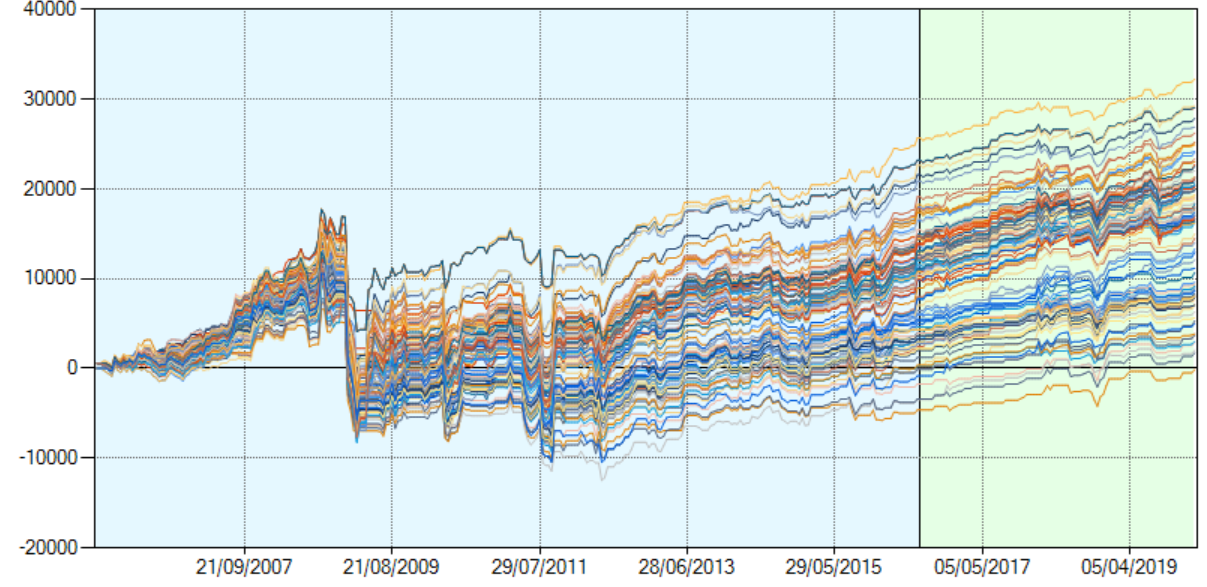

Queste sono le equity line:

Sembrerebbe un buon risultato poiché le combinazioni che sembrerebbero produrre buoni/cattivi risultati IS (porzione del grafico con sfondo blu) sembrano produrre buoni/cattivi risultati anche OOS. Nota dolente è che durante la crisi a fine 2008 la strategia ha sperimentato un forte drawdown, ma si ricorda che nessuno stop loss è stato applicato.

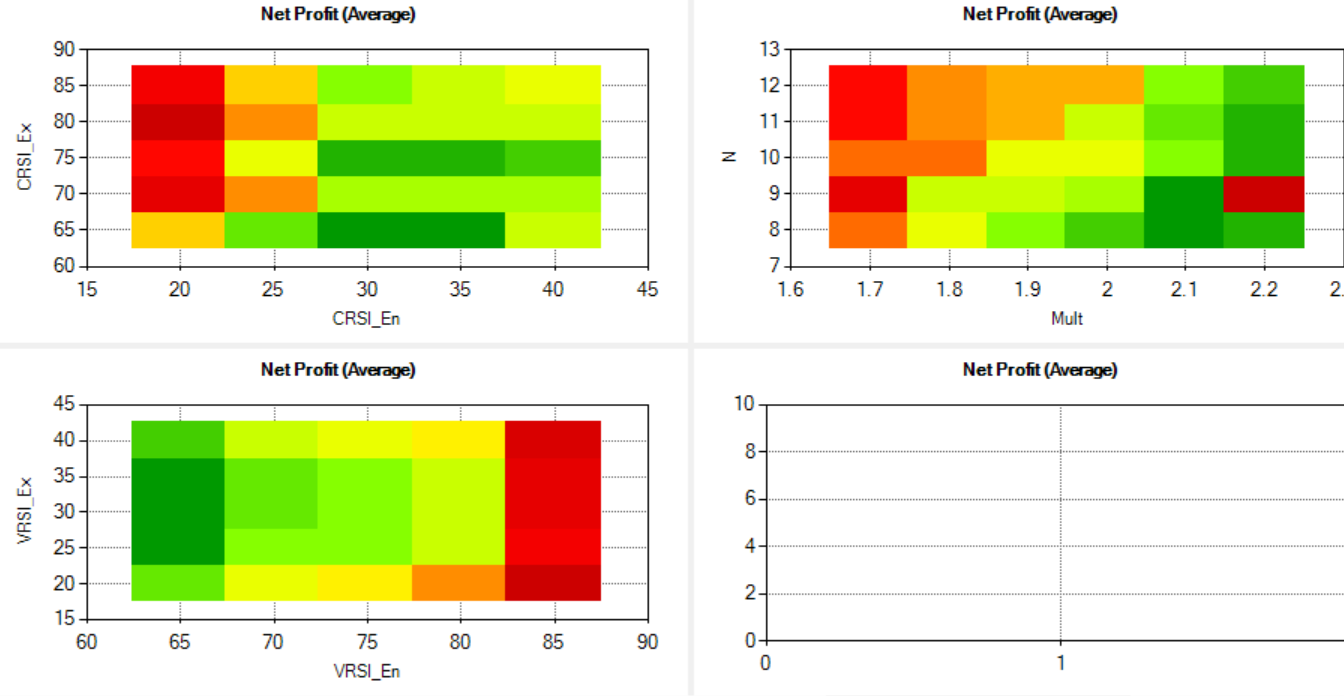

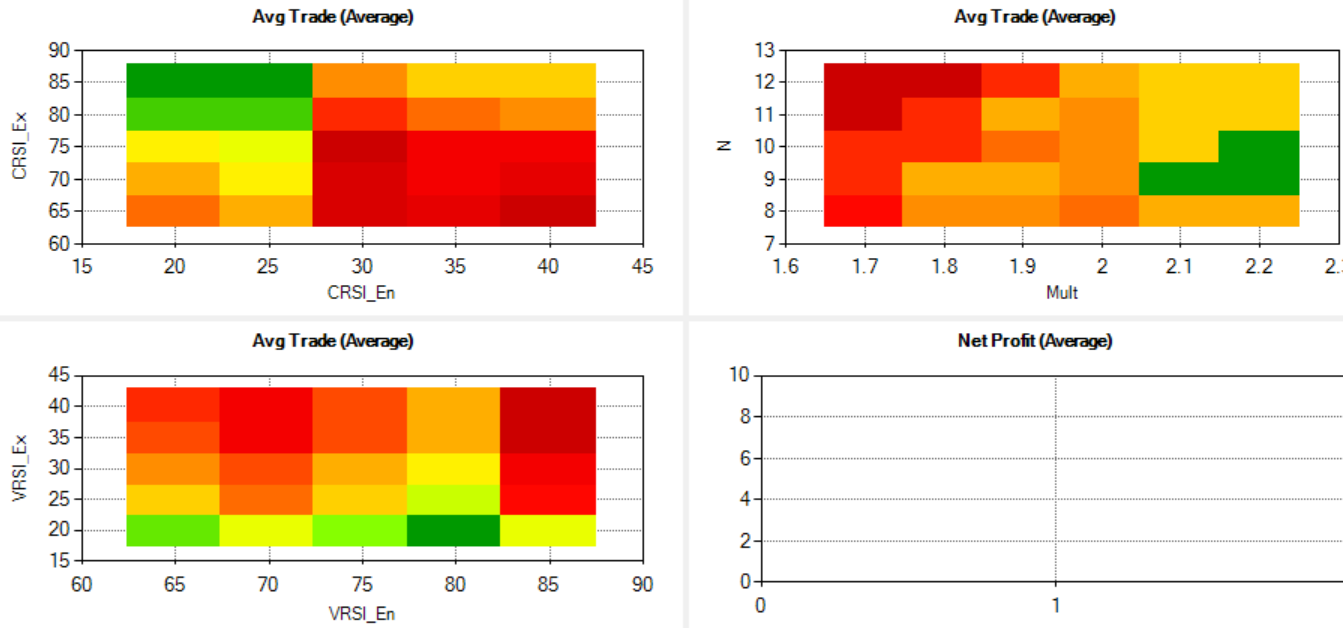

Ora si guardano le Heat Map per analizzare la stabilità dei risultati IS/OOS facendo variare i suddetti parametri. Ogni cella sarà colorata dal verde (risultato migliore) al rosso (risultato peggiore) vedendo i risultati per profitto netto e average trade.

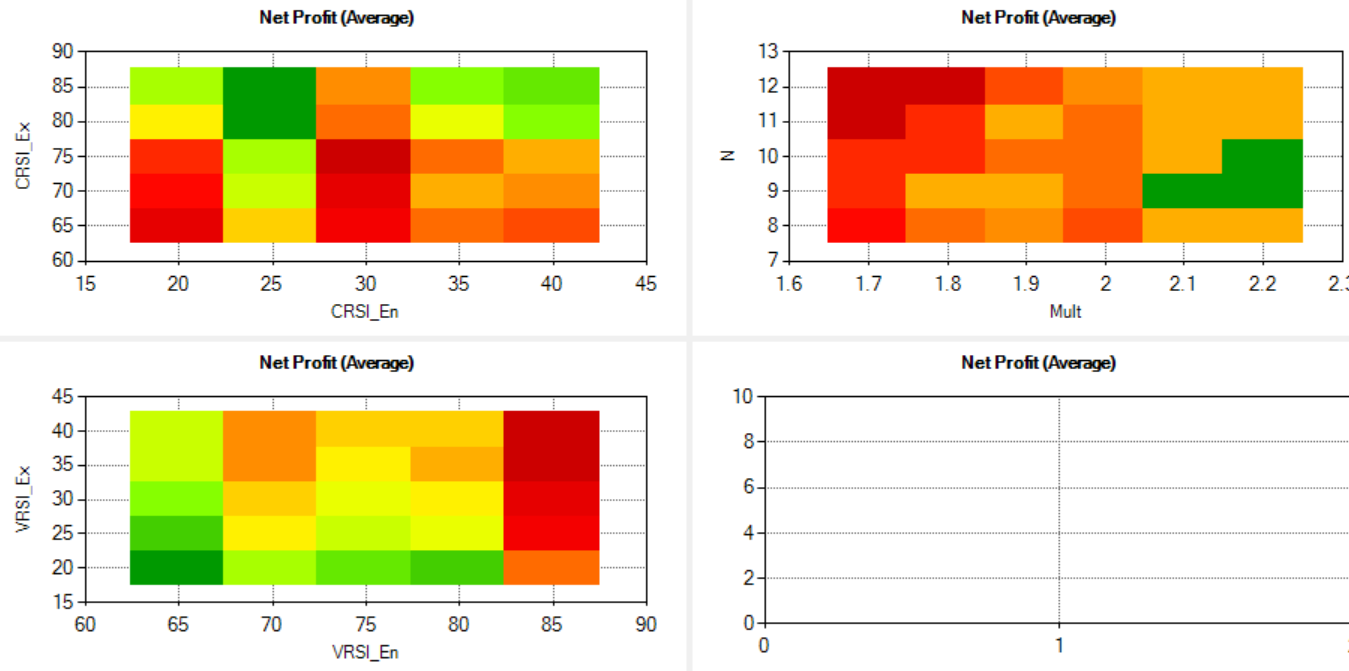

Questi sono i risutati IS (figura 3) e OOS (figura 4) sul net profit:

Figura 3

Figura 4

Si può vedere come per l’RSI sul Vix (in entrata e in uscita) i risultati sono abbastanza soddisfacenti, mentre sull’RSI sul prezzo (in entrata e in uscita) un pò meno ma comunque da tenere in considerazione. Per quanto riguarda il numero N di barre ed il multiplo dell’Average True Range si scorge una certa stabilità sulla parte destra

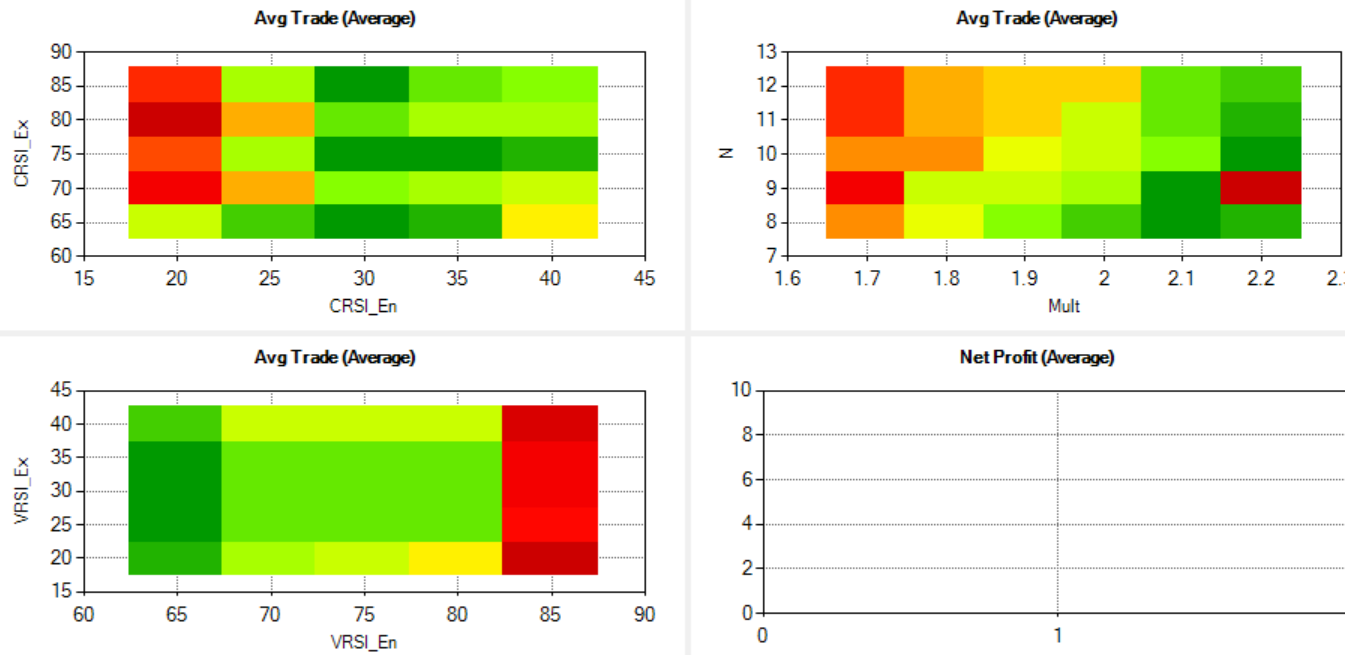

A seguire i risultati IS (figura 5) e OOS (figura 6) sull’average trade:

Figura 5

Figura 6

Sull’average trade i risultati IS sono molto stabili per poi cambiare OOS, un pò meno soddisfacenti ma si consideri che su una cella rossa OOS l’average trade rimane abbastanza alto per slippage e commissioni.

I parametri che andremo a selezionare sono i seguenti:

- le soglie di entrata per l’RSI sul prezzo è di 35 mentre quella dell’RSI sul Vix è a 65

- le soglie di uscita per l’RSI sul prezzo è di 85 mentre quella dell’RSI sul Vix è a 25

- il numero di barre dell’average true range è di 10 mentre il multiplo è di 2

- applicare uno stop loss a 300 USD

- applicare un filtro di volatilità (sta a voi decidere quale…io ho già)

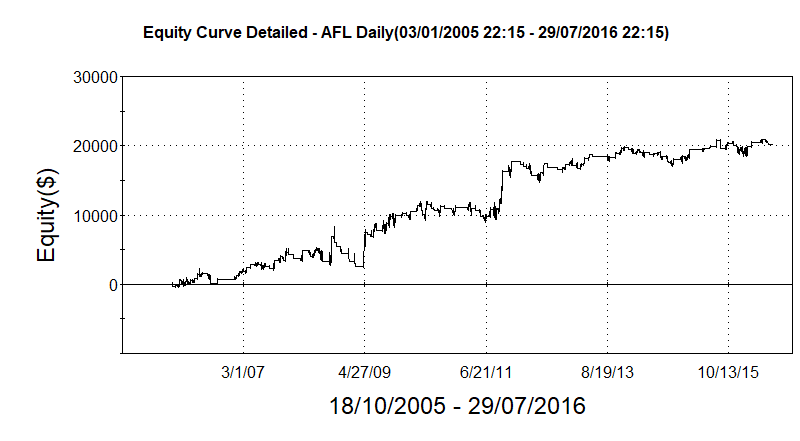

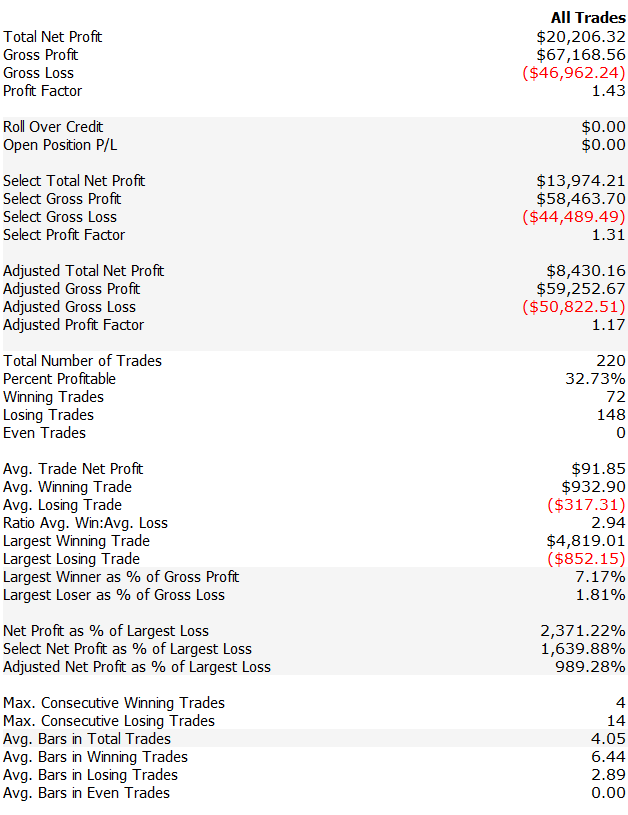

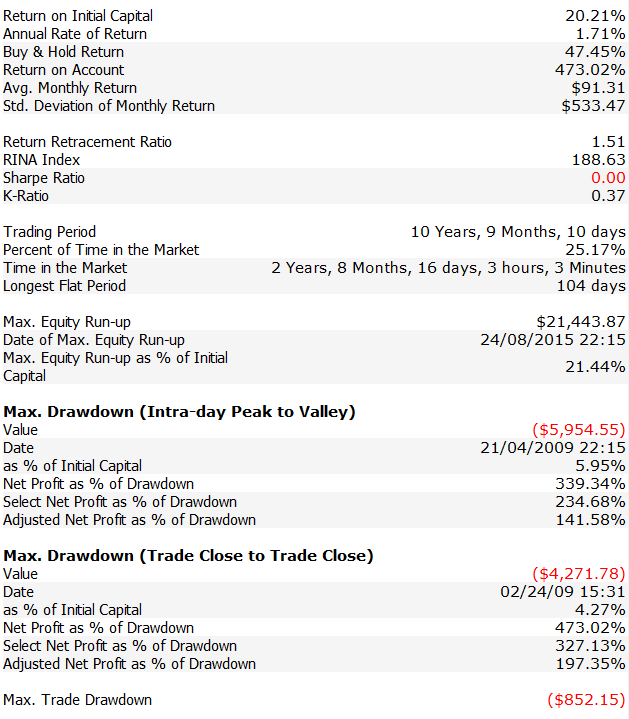

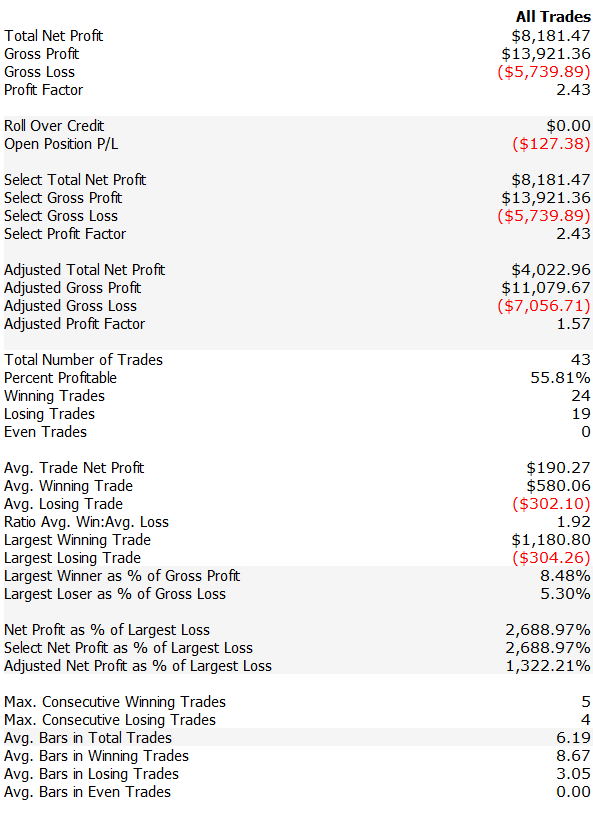

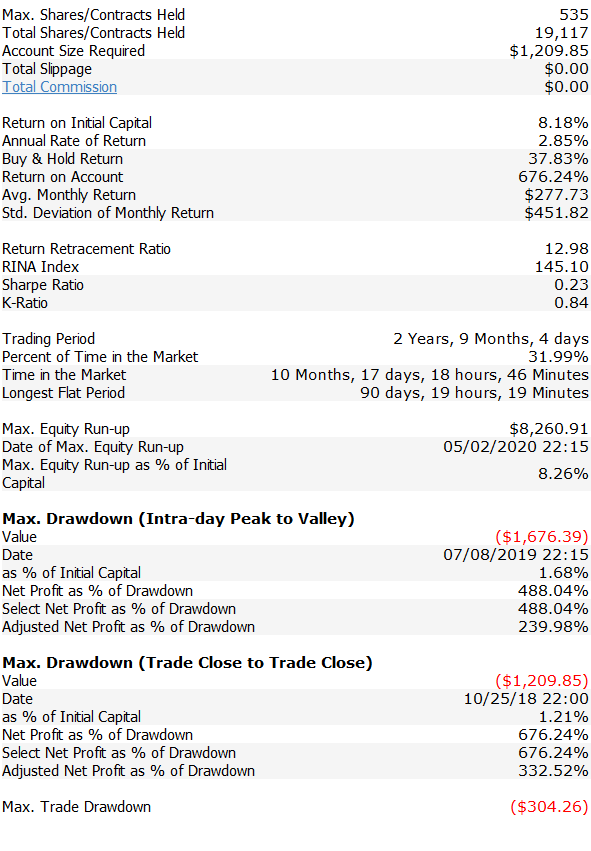

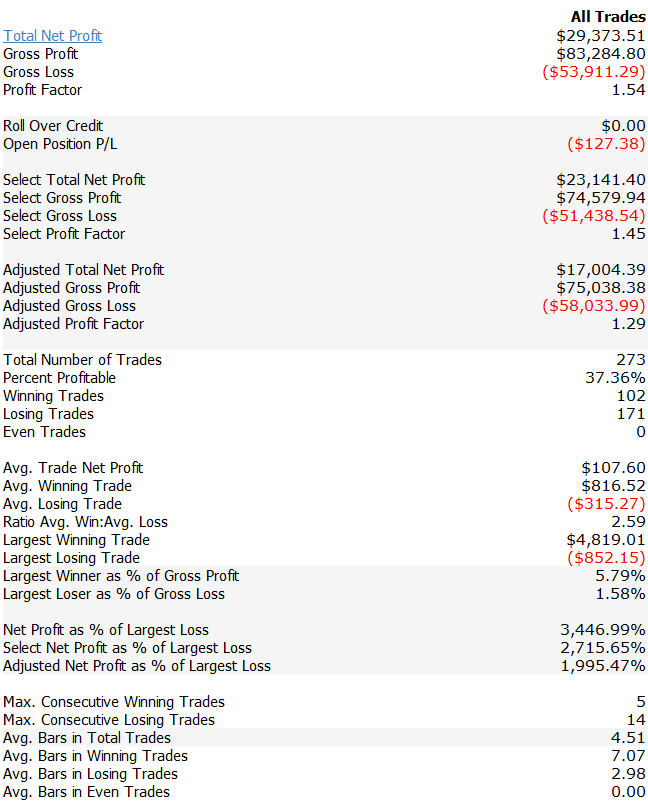

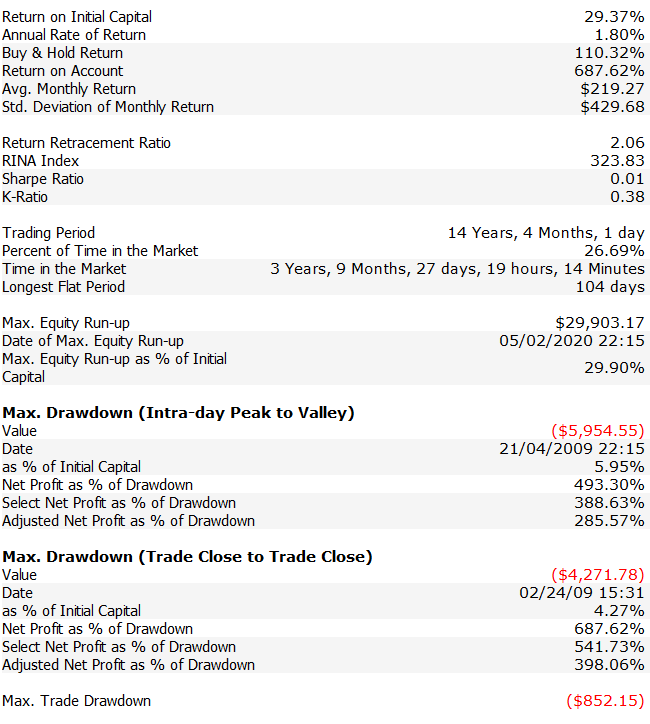

Su uno storico completo che parte dall’1/1/2005 ad oggi ed avendo lasciato il 25% di porzione OOS questo è il risultato IS (figura 7) e OOS (figura 8)

Figura 7

Figura 8

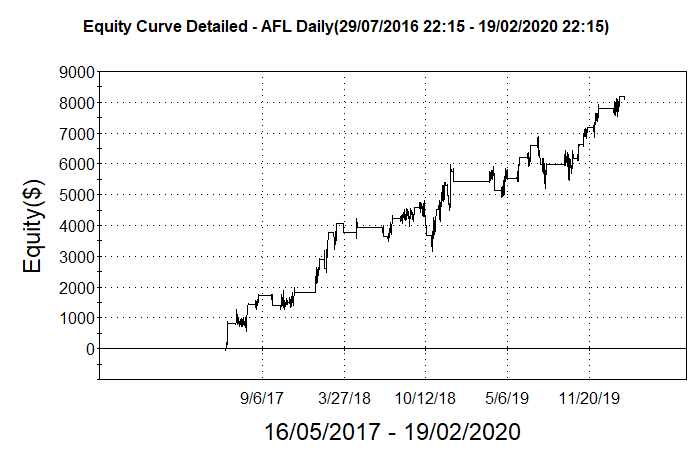

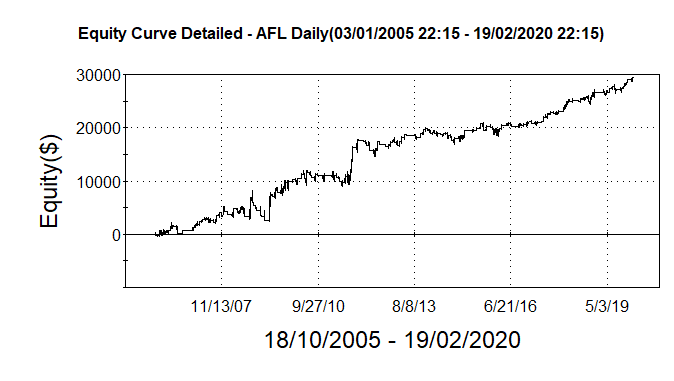

Mentre in figura 9 c’è il risultato sull’intero storico

Commento

La persistenza della strategia non è altissima ma comunque si riscontra una certa stabilità dei risultati e si possono tirare fuori spunti interessanti. Sta a voi il compito di migliorare tale semplicissima strategia ma di buon valore.