ELVinvest è una società svizzera attiva nell’adozione delle strategie corrette sui mercati immobiliari all’estero e al fine di creare valore per i clienti. Da giorni, ha pubblicato un documento consultabile alla pagina https://elvinvest.ch/it/la-vera-minaccia-del-meccanismo-europeo-di-stabilita-il-sistema-target-2/ e nella quale troverete un form a cui vi suggeriamo di iscrivervi per ricevere il report completo. In esso dimostra la fragilità dell’euro, come segnalerebbero il dibattito in corso attorno alla riforma del Meccanismo Europeo di Stabilità (MES) e i dati agghiaccianti del cosiddetto Target 2. Iniziamo col primo. Da qualche mese, in Italia si guarda con preoccupazione alla revisione delle regole del MES, il Fondo salva-stati permanente, che ha sostituito negli anni passati l’EFSF, sorto alla spicciola ai tempi della crisi dei debiti sovrani.

Esso è stato autorizzato a erogare prestiti fino a un massimo di 700 miliardi di euro, di cui solo 80 miliardi risultano effettivamente versati dagli stati membri dell’Eurozona e in proporzione alle dimensioni delle loro economie.

Stando alla riforma, che dovrà essere discussa a Bruxelles nelle prossime settimane, il MES interverrebbe a sostegno di uno degli stati membri, a patto che questo sottoscrivesse un memorandum d’intesa sulle riforme da attuare per uscire dalla crisi. Sin qui, nulla di nuovo. Tuttavia, negli ultimi mesi prende corpo l’ipotesi – ufficialmente smentita dall’ente – di legare gli aiuti alla previa ristrutturazione del debito sovrano del paese assistito. E a tal fine, in via preventiva lo stesso fondo effettuerebbe un’analisi sui rischi di ciascun mercato sovrano.

Infine, le Clausole di Azione Collettiva: sin dal 2013 consentono agli stati europei di emettere gran parte dei titoli del debito con la previsione di condizioni più favorevoli ai governi per i casi di rinegoziazione.

Adesso, si vorrebbe introdurre il principio del “single limb”, cioè basterebbe un solo voto a maggioranza qualificata (75%) di tutti gli obbligazionisti detentori dei bond per procedere alla ristrutturazione del debito. Qual è il senso di tutte queste riforme in cantiere? Rendere più agevole la ristrutturazione dei titoli di stato. Senonché, i mercati finanziari non starebbero a guardare e sconterebbero il rischio a seconda del mercato in cui investono. Per intenderci, pretenderebbero rendimenti (ancora) più alti per acquistare BTp, anziché Bund.

Il cattivo segnale dal Target 2

E lo stesso MES servirebbe loro le “vittime” sacrificali su un piatto d’argento, indicando nomi e cognomi con l’analisi preventiva sui rischi di cui sopra. Con la conseguenza che la profezia si auto-avvererebbe. L’ampliamento degli spread infliggerebbe costi di rifinanziamento maggiori a carico degli stati sospettati di andare a gambe per aria e con il tempo questa situazione si tradurrebbe effettivamente in una minore sostenibilità del debito in questione.

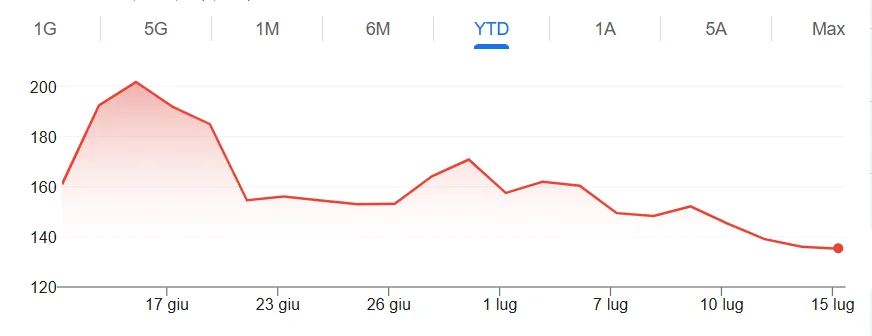

Come mai tanta attenzione al problema della ristrutturazione? In effetti, sembra che a Bruxelles tiri aria di sfiducia sulla capacità di qualche stato membro dell’euro di onorare i propri debiti nel medio-lungo termine. E quello stato di cui si dibatte a porte chiuse è proprio l’Italia, pur forse non solo. E qui ci viene in soccorso il grafico sul Target 2, ossia il sistema dei pagamenti transnazionali della BCE.

I saldi grosso modo ci dicono che la Germania vanta crediti sopra i 900 miliardi e l’Italia debiti per quasi 500 miliardi. A cosa ci riferiamo? Il Target 2 capta i trasferimenti di moneta dalla BCE alle banche centrali dei paesi acquirenti di beni, servizi e capitali dal resto dell’area. Essi vengono iscritti quali debiti a loro carico e crediti all’attivo delle banche centrali dei paesi venditori. Il meccanismo è finalizzato a rendere sempre liquide le transazioni, ora che non esistono più mercati forex su cui regolare gli scambi all’interno dell’unione monetaria.

Esempio: un’azienda italiana acquista un’auto tedesca per 30.000 euro. La BCE trasferisce alla Banca d’Italia 30.000 euro, che sono un debito solo teorico, in quanto senza scadenza (ma da pagare all’istante nel caso di uscita dall’euro, stando alle dichiarazioni dell’ex governatore della BCE, Mario Draghi) e senza interessi. A sua volta, la Bundesbank si ritrova con 30.000 euro di attivo. E così via. Il fatto che la Germania vanti crediti così elevati e che Italia e Spagna, ma anche Grecia, etc., siano in debito, significa che sul piano delle relazioni commerciali e/o finanziarie, il Sud Europa importa e il Nord Europa esporta. In altre parole, c’è una perdita insostenibile di competitività, che l’euro tende semplicemente ad accrescere, visto che ha rimpiazzato a fine anni Novanta le monete nazionali e i tassi di cambio che tra di esse avrebbero ripristinato nel tempo l’equilibrio.

Mercato immobiliare estero come via di fuga dai rischi

Dunque, l’euro crea disequilibri tendenzialmente incessanti tra gli stati dell’area, i quali a loro volta colpiscono le economie deboli e rendono meno sostenibili i loro debiti. La soluzione sarebbe la “svalutazione interna”, cioè la depressione della domanda per ridurre le importazioni e migliorare anche i conti pubblici, ma questa via politicamente si sta rivelando assai poco praticabile, come segnala la forte ondata di euro-scetticismo di questi anni. Se tutto questo è vero, allora i risparmiatori italiani sarebbero a rischio di subire perdite anche ingenti. I loro investimenti, fossero anche semplicemente in forma di liquidità parcheggiata in banca, non sembrano al sicuro, perché un’eventuale rinegoziazione del debito sovrano avrebbe effetti devastanti sui capitali e la tenuta del sistema creditizio (molto esposto verso i BTp), oltre ad alimentare il rischio Italexit, mai del tutto sopito.

Ed ecco che ELVinvest ritiene che proprio per sfuggire a tali scenari inquietanti, agli italiani si presenterebbe un’alternativa interessante: investire sui mercati immobiliari all’estero. Perché non su quelli finanziari? Semplicemente per il fatto che nemmeno azioni, obbligazioni e quote in fondi risulterebbero al riparo dalle tensioni, né da eventuali misure draconiane che il governo dovesse attuare, come la sottoposizione di tali investimenti a ipotetici prelievi forzosi, sequestri, etc. I mercati immobiliari fuori dall’Italia si mostrano ben più dinamici e con valutazioni in aumento, grazie al mix tra crescita economica (pur bassa, in diverse realtà nazionali) e demografia favorevole.

L’Italia è l’unico stato d’Europa, in cui i prezzi delle case non si sono ancora ripresi dalla crisi esplosa nel 2007-’08, continuando a scendere. Anzi, la crisi economico-finanziaria di ormai oltre un decennio fa nemmeno c’entrerebbe granché con l’attuale situazione del nostro mercato immobiliare, il quale ha iniziato a ripiegare anche prima e che risente di fattori strutturali negativi, quali il calo demografico, i bassi redditi delle famiglie e la perdita di interesse per la protezione dei risparmi dall’inflazione, spauracchio fortunatamente ormai scomparso dalle nostre vite e grazie all’euro. In definitiva, investire nell’immobiliare all’estero ci riparerebbe da possibili tensioni finanziarie domestiche e ci consentirebbe nel frattempo di approfittare di quotazioni in crescita in un mercato che tende a mostrarsi più solido e molto meno volatile di un titolo finanziario, oggetto di speculazione quotidiana.

Riqualificazione urbana driver per gli investimenti immobiliari all’estero

giuseppe.timpone@investireoggi.it