Basta Fiscal Compact, deficit al 2,9% del pil per 5 anni, come da Trattato di Maastricht, utilizzando le risorse così liberate per tagliare le tasse. E’ la proposta-provocazione del segretario del PD ed ex premier, Matteo Renzi, rispedita al mittente dalla UE senza troppe analisi sofisticate. Il “no” netto incassato a Bruxelles ha spinto il leader democratico a parlare di “pregiudizio dell’Europa contro l’Italia”. Dalla Commissione europea è trapelata l’intenzione di non commentare proposte “al di fuori della cerchia” del premier e del ministro dell’Economia italiano, come a segnalare a Renzi di non essere più a Palazzo Chigi e che, pertanto, le due boutades non verrebbero prese sul serio.

Parlare di pregiudizi contro l’Italia è facile, specie considerando la scarsissima fiducia di cui godono i commissari nel nostro paese, così come altrove in Europa. Chiediamoci, però, se abbia basi logiche credibili o se sia solamente l’ultima querelle a distanza tra leader italiani decotti e occhialuti tecnocratici comunitari. (Leggi anche: Conti pubblici, perché Renzi non è credibile)

Precedente negativo con i conti pubblici

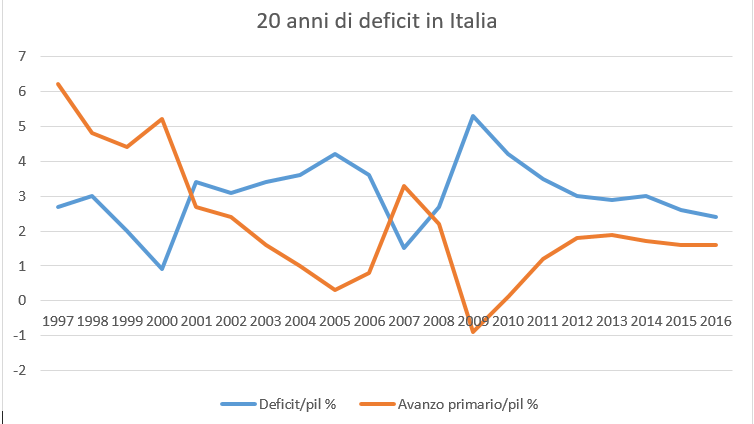

Nel grafico che vi abbiamo proposto sopra abbiamo messo in evidenza il deficit pubblico e l’avanzo primario dal 1997 al 2016 in Italia. Il primo capta il disavanzo dei conti pubblici, ovvero il surplus di spesa rispetto alle entrate; il secondo è pari alla differenza tra entrate e spesa, al netto degli interessi sul debito. Scopriamo che quasi sempre nell’arco del ventennio – con la sola eccezione del 2009, anno di profonda recessione in tutto l’Occidente – si registrano surplus primari, ma con variazioni rilevanti.

In pratica, prima che entrassimo formalmente nell’Eurozona, i nostri avanzi primari superavano il 6% del pil e mediamente si attestavano intorno al 5%. In quegli anni, la spesa per interessi sul debito era nell’ordine dell’8-9% del pil poco prima l’ingresso nell’euro, salvo scendere precipitosamente fino a una media del 4-5% del pil subito dopo.

Sciupato il beneficio dell’euro

Che cosa dimostrano queste cifre? L’Italia ha pagato con l’euro una spesa per interessi dimezzata rispetto ai tempi della lira, ma non ne ha approfittato per consolidare i conti pubblici, bensì per tagliare l’avanzo primario, ovvero per accrescere la spesa pubblica, il cui rapporto con il pil è salito. La storia degli ultimi due decenni non depone in favore della nostra credibilità. Certo, mantenere un avanzo primario al 5% del pil sarebbe politicamente poco sostenibile, come ammette esplicitamente il Fondo Monetario Internazionale, in merito alla discussione sul target fiscale da assegnare alla Grecia nel medio-lungo termine. L’istituto ritiene poco praticabile persino un avanzo al 3,5% del pil.

Fatto sta che non siamo stati in grado di approfittare del dividendo dell’euro per abbassare il rapporto debito/pil, come il Belgio, che dal 133% del 1993 lo ha abbassato fino all’87% nel 2006. Al contrario, ci siamo accontentati di stabilizzarlo intorno al 105%, salvo essere esploso con la crisi all’attuale 133%. Tuttavia, il problema appare sempre più culturale: destra e sinistra reclamano più spesa pubblica per crescere, quando essa è già al 50% del pil, incuranti di un indebitamento ai massimi storici. Con queste premesse, più che degli eventuali pregiudizi europei, dovremmo iniziarci a preoccupare dei giudizi dei mercati, quando la BCE di Mario Draghi avrà dichiarato “missione compiuta” sul fronte degli stimoli monetari. (Leggi anche: Spesa pubblica al 60% del reddito, siamo dipendenti dallo stato)