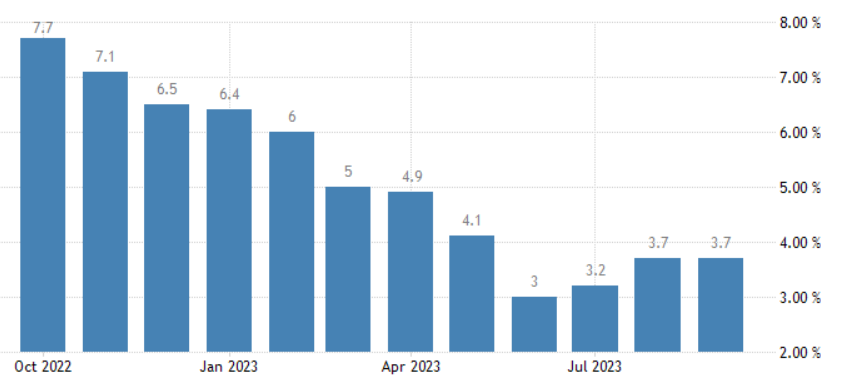

L’inflazione negli Stati Uniti è rimasta al 3,7% su base annua nel mese di settembre, appena sopra le attese di una discesa al 3,6%. L’aumento su base mensile è stato dello 0,4% per l’indice dei prezzi, sempre sopra le attese di un +0,3%. Il dato “core”, al netto di energia e generi alimentari, ha visto arretrare l’indice a +4,1%, ai minimi da settembre 2021, cioè da due anni. Nel complesso, dati sostanzialmente positivi per l’economia americana, ma che hanno spinto il mercato a scontare un ulteriore e ultimo aumento dei tassi FED.

In effetti, la reazione dei mercati finanziari non è stata favorevole alla pubblicazione dei dati. L’apertura di Wall Street è stata negativa, mentre i rendimenti dei T-bond sono lievitati, pur non drasticamente, trascinando in rialzo quelli europei e lo spread BTp-Bund a 10 anni, risalito più in vicinanza dell’area 200 punti base.

Cambio euro-dollaro sotto 1,055

Il semplice fatto che l’inflazione sia rimasta invariata può diventare motivo per indurre la Federal Reserve ad un ultimo aumento dei tassi per il prossimo 13 dicembre, giorno in cui si terrà l’ultimo board dell’anno. Le aspettative si sono surriscaldate anche con riferimento al primo appuntamento dell’anno prossimo. In pratica, il mercato considera ancora marginali le probabilità che i tassi FED salgano dall’attuale range del 5,25-5,50% per l’1 novembre, mentre scontano tale scenario come più probabile a dicembre e, soprattutto, per gennaio.

L’ipotesi alla base è che il governatore Jerome Powell vorrà prima esaminare con prudenza l’andamento dei dati macroeconomici per capire se un’ultima stretta monetaria sia possibile. A farne le spese è stato ieri il cambio euro-dollaro, tornato sotto 1,0550, in calo dello 0,70%. Nel corso della seduta, era arrivato a sfiorare 1,0640. Questo significa anche che il mercato non crede che la Banca Centrale Europea possa permettersi di inseguire la FED con un aumento dei tassi di interesse a sua volta.

Aumento tassi FED risente del rischio stagflazione

Eppure, l’inflazione nell’Eurozona è ancora più alta rispetto agli Stati Uniti: 4,3% a settembre. La vera differenza, tuttavia, risiede nello stato di salute dell’economia. La Germania è in recessione, la crescita nell’intero anno in Italia è di molto rallentata e così anche nel resto dell’area. Più complicato proseguire sulla strada della stretta quando sono in corso due guerre alle frontiere dell’Europa e con forti implicazioni negative proprio per la sua economia.

In ogni caso, il dato di ieri va nella direzione di accrescere la pressione sui bond europei. Non va in sé enfatizzato, anche perché si situa di appena un decimo di punto percentuale sopra le attese. Al tempo stesso, compone un puzzle dal quale inizia ad emergere il rischio di stagflazione con crescente nitidezza. E’ questo il vero spauracchio degli investitori, che sta spingendo i rendimenti sovrani all’insù proprio sul tratto lungo della curva, a testimoniare che questa inflazione, nata “transitoria” per le menti brillanti dei banchieri centrali, rischia di trasformarsi in duratura.