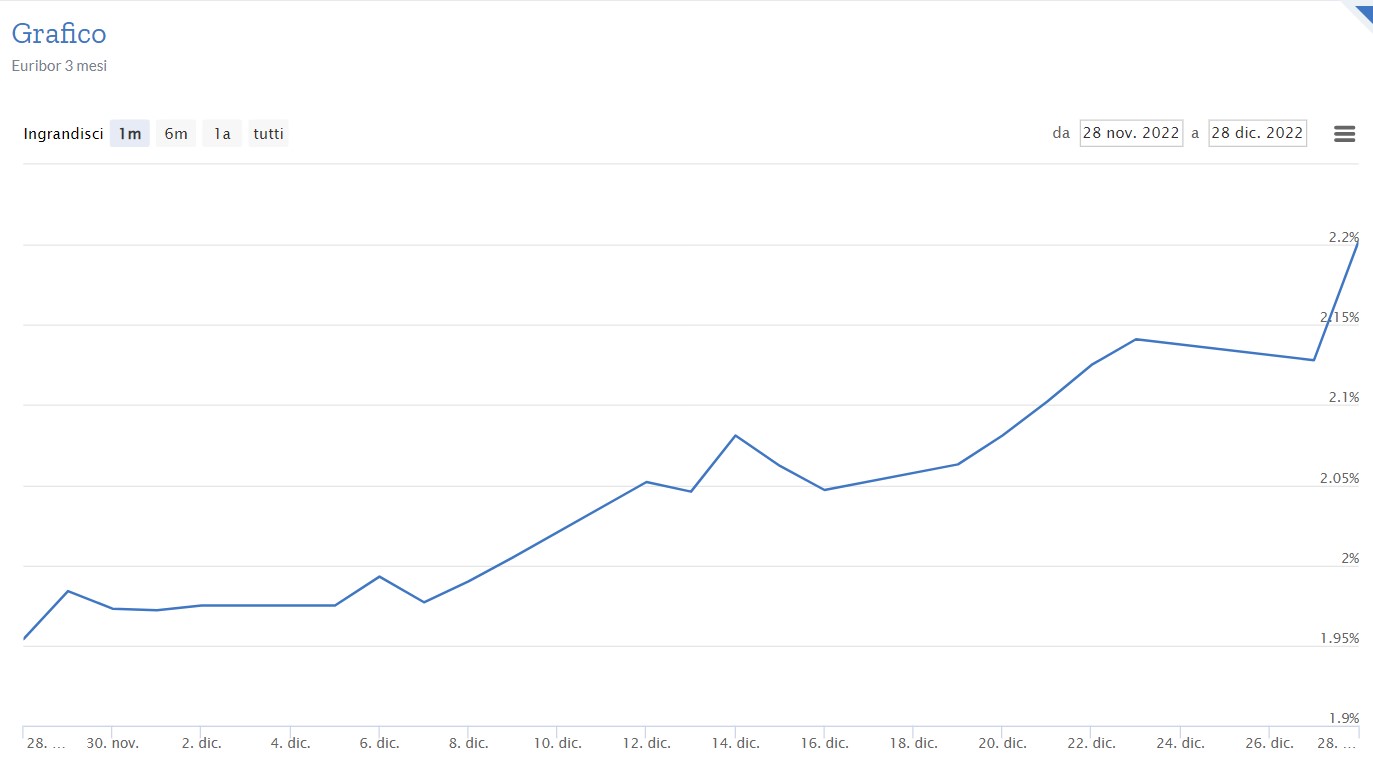

All’ultima riunione del board di dicembre, la Banca Centrale Europea (BCE) ha alzato i tassi d’interesse, portando al 2,50% quelli di riferimento. Ha altresì annunciato che ridurrà di 15 miliardi di euro al mese i riacquisti dei bond dal marzo prossimo. Infine, ha prospettato ulteriori “significativi” aumenti dei tassi. A seguito di tali annunci, il mercato ha rivisto le sue aspettative sull’evoluzione del costo del denaro. L’Euribor a 3 mesi, ad esempio, ha continuato a salire al 2,20%. Per trovare un dato più alto, dovremmo tornare indietro di ben quattordici anni.

Risale anche IRS

Praticamente, l’Euribor a 3 mesi atteso è salito di tre quarti di punto percentuale, riflettendo condizioni monetarie molto più restrittive per il 2023. Questo spiega perché i rendimenti sovrani nell’area siano risaliti drasticamente dopo che erano crollati nel mese e mezzo precedente. Al contempo, gli spread si sono ampliati. Il differenziale con il Bund a 10 anni per l’Italia è tornato nettamente sopra 200 punti base o 2%. Era sceso fin sotto 180 o 1,80%. Poiché i tassi saliranno verosimilmente molto più delle attese dei mesi scorsi, il rischio a carico degli stati indebitati come l’Italia è percepito in crescita.

Tornando all’Euribor, la scadenza a 3 mesi era arrivata più in alto dell’IRS a 30 anni agli inizi di dicembre. Non è più così. Nel frattempo, infatti, la scadenza trentennale si è impennata di mezzo punto, salendo in area 2,50%. Cosa ci segnala questo nuovo capovolgimento di fronte? Prima della BCE, il mercato aveva iniziato a scontare una veloce disinflazione nell’Area Euro, tale da spingere per una cessazione della stretta sui tassi già entro pochi mesi.

Euribor su con tassi BCE

In prospettiva, cattive notizie nel breve e medio termine per i titolari di mutuo a tasso variabile. Dovranno fronteggiare rate mensili più pesanti di quanto ci si aspettasse solamente un mese fa. E, probabilmente, questa sofferenza durerà un po’ più a lungo. In generale, però, per chi volesse contrarre un prestito nei prossimi mesi le condizioni si faranno più rigide. Il rialzo dei tassi riguarda entrambe le tipologie di mutuo. L’IRS, riferimento per il tasso fisso, era sceso fino all’1,90% sui 30 anni. In sostanza, l’inflazione non dovrebbe abbandonarci così presto e i creditori sono costretti a prendere le dovute contromisure.

Tornando all’Euribor, i tre quarti di punto in più attesi entro nove mesi da oggi sono stati più che scontati dal mercato dei titoli di stato. Il BTp a 10 anni offre ormai circa 4,65% contro un minimo del 3,60% ad inizio dicembre. In teoria, a meno che non giungano notizie ancora più negative sul fronte inflazione, questi rendimenti non dovrebbero più surriscaldarsi, avendo captato il riposizionamento delle aspettative. D’altra parte, una discesa più veloce del previsto per l’inflazione sarebbe anche indice di rallentamento dell’economia. E l’avversione al rischio che attecchirebbe in uno scenario quasi-recessivo favorirebbe i titoli del debito pubblico, pur ampliando gli spread.