Manifattura ai minimi da inizio pandemia in Germania, Italia, Olanda e Austria. Malgrado ciò, gli analisti stanno rivedendo all’insù le loro previsioni sull’aumento dei tassi d’interesse da parte della Banca Centrale Europea (BCE). Secondo Morgan Stanley, il saggio sui depositi bancari salirà fino al 4% dal 3,50% attuale. Altri due rialzi da un quarto di punto percentuale ciascuno significano stretta monetaria fino a settembre. Lo stesso mercato sconta un Euribor a 3 mesi all’apice del 4% tra due mesi. E il governatore della Bundesbank, Joachim Nagel, ha invitato Christine Lagarde a procedere con l’aumento dei tassi, sostenendo che vi sia anche la necessità nei prossimi anni di ridurre il bilancio dell’istituto.

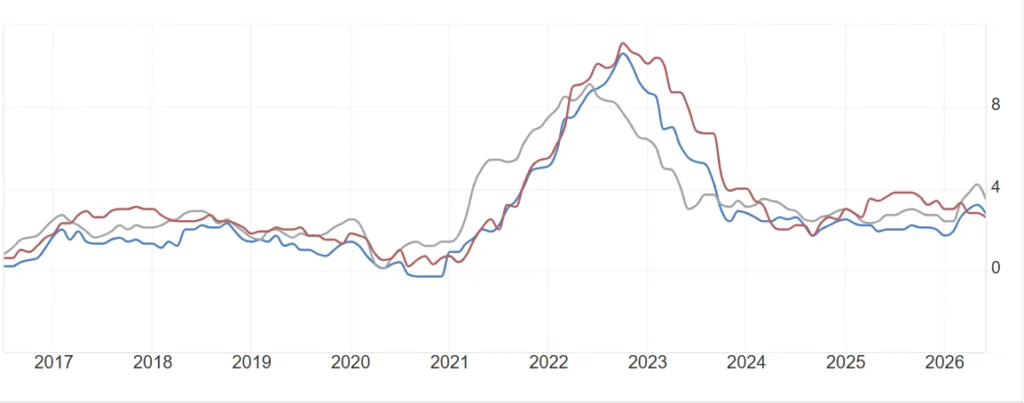

D’altronde l’inflazione nell’Area Euro è sì scesa a giugno al 5,5%, ma al netto di energia e generi alimentari (core) ha ripreso a salire dal 5,3% al 5,4%. L’indebolimento della produzione non sta facendo finora il paio con il “raffreddamento” dei servizi. La domanda tiene e serve contenerla per evitare una spirale inflazionistica. Il timore della BCE è che ciascuna categoria cerchi, a questo punto, di scaricare sulle altre i rialzi dei prezzi patiti richiedendo aumenti salariali o ritagliandosi aumenti dei profitti altrettanto cospicui.

Tuttavia, sui tassi BCE si sta giocando una partita di più lungo respiro. I “falchi” sono stati zitti e buoni per un decennio quando i tassi d’interesse erano stati azzerati e persino portati in territorio negativo sui depositi bancari. Francoforte alluvionava i mercati di liquidità tra Quantitative Easing prima e PEPP dopo, oltre che con le numerose aste T-Ltro, prestiti tendenzialmente illimitati e sottocosto per le banche. Il bilancio dell’istituto si gonfiava di anno in anno fino a toccare gli 8.000 miliardi di euro a fine 2022, il 60% del PIL dell’Eurozona.

Quindici anni prima, quando ancora non era arrivata la crisi finanziaria mondiale, ammontava a 1.500 miliardi, al 16% del PIL.

Tassi BCE tra inflazione e Pnrr

La battaglia sta tutta qui. I “falchi” vogliono garantirsi un periodo di “normalizzazione” monetaria, nel corso del quale i tassi BCE saliranno e il bilancio si ridurrà. Puntano a sfruttare il momento per massimizzare il risultato. E non necessariamente l’idea sarebbe da biasimare. Ad una prossima crisi, quando e se serviranno nuovi stimoli monetari, l’Eurotower si ritroverebbe con margini di manovra efficaci. Avrebbe un costo del denaro da abbassare e un bilancio da espandere. Un po’ come avviene con i governi, che negli anni buoni tengono i conti in equilibrio o in attivo per spendere negli anni di crisi.

L’aumento dei tassi BCE proseguirà fino al punto in cui l’impatto per l’Eurozona non sia economicamente e politicamente troppo “costoso”. Il problema è che l’euro è retto da una struttura disfunzionale. Mentre la BCE alza i tassi, la Commissione europea implementa il Pnrr da 750 miliardi tra sussidi e prestiti. Questa enorme quantità di denaro, iniettata pur gradualmente agli stati nazionali, finisce con il rallentare la discesa dell’inflazione. Il programma stimola gli investimenti pubblici e tiene alta la domanda interna, tra l’altro di materie prime.

La quale cosa contraddice il lavoro di questi mesi di Francoforte.

In verità, il Pnrr è un’assurdità a cui si appigliano politici e pezzi di industria mentalmente falliti. Al netto dell’operato della BCE, esso si traduce in un aumento del costo del denaro attraverso la lievitazione della domanda aggregata interna. Così facendo, però, i maggiori investimenti pubblici vanno a detrimento di quelli privati. In economia, il fenomeno si definisce “crowding-out” o “spiazzamento”. Stiamo, cioè, rimpiazzando un pezzo di economia privata con economia pubblica. E’ l’esatto contrario di quanto occorre per rilanciare il PIL nel medio-lungo periodo. Non che gli investimenti pubblici non servano, anzi. Solo che bisogna capire le tempistiche adatte. Il Pnrr sta amplificando in negativo gli effetti dell’aumento dei tassi BCE sugli investimenti delle imprese. In pratica, sta richiedendo a Lagarde maggiori sforzi per contenere l’inflazione e dà alle economie nazionali con una mano e con l’altra toglie.

giuseppe.timpone@investireoggi.it