La Banca Centrale Europea (BCE) si riunirà dopodomani 19 marzo per la seconda volta quest’anno, al fine di decidere sui tassi di interesse. Le previsioni sono per un mantenimento del costo del denaro ai livelli attuali, che sono rimasti invariati dal giugno dello scorso anno. Ma sarà molto più importante capire cosa ci sarà scritto nel comunicato ufficiale. I segnali su una possibile stretta monetaria entro l’anno si moltiplicano dalla stessa Francoforte e dal mercato. I contratti forward sull’Euribor a 3 mesi, che tende a seguire i tassi sui depositi bancari (al 2% finora), segnalano un possibile primo aumento dello 0,2% già a giugno. Prima che iniziasse questa guerra in Iran, le attese erano per un primo rialzo nell’estate del 2028.

Possibile doppio rialzo dei tassi BCE nel 2026

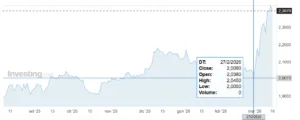

Ed entro la fine di quest’anno ci sarebbe un secondo rialzo dei tassi di pari entità, segno che gli investitori stiano scontando una pronta reazione della BCE. Tant’è che il rendimento tedesco a 2 anni è salito nei pressi del 2,40% dal 2% di fine febbraio, anch’esso prospettando un doppio rialzo nel breve termine. Il ministro dell’Economia italiano, Giancarlo Giorgetti, ha definito un “errore” l’eventuale stretta. Il tema non è nuovo. I contrari sostengono che si tratti una soluzione inefficace per risolvere un problema di inflazione generato da uno shock dell’offerta. In pratica, i prezzi salirebbero per la chiusura dello Stretto di Hormuz e la conseguente carenza di petrolio e gas.

Il precedente del 2022

Tuttavia, la BCE non vuole ripetere l’errore madornale del 2022, quando definì tramite la governatrice Christine Lagarde “transitoria” l’inflazione che già galoppava nell’Eurozona. Servì una dura stretta durata oltre un anno con rialzi per complessivi 400 punti base (4%) per arrestarne la corsa. D’altra parte è pur vero che la storia non è mai uguale a sé stessa.

Questa guerra in Iran può finire anche domani e far rientrare l’allarme inflazione. Viceversa, può proseguire per mesi e scatenare grosse ripercussioni sul mercato dei beni e dei servizi.

Come un rialzo dei tassi BCE placherebbe l’inflazione sul nascere? Inasprendo le condizioni sul mercato del credito, ridurrebbe la liquidità e con essa anche i tentativi di “speculazione” sui mercati finanziari. In pratica, la stretta agirebbe su due fronti: prosciugherebbe quel mare magno in cui si formano le valutazioni stellari degli asset finanziari e delle stesse materie prime; colpirebbe inevitabilmente i consumi delle famiglie e gli investimenti delle imprese, riducendo la domanda aggregata e “sgonfiando” così i prezzi. Per dirla in maniera onesta, la stretta non sarebbe indolore.

Approccio data dependent

E’ probabile che la BCE rimarcherà di monitorare attentamente l’evoluzione dell’inflazione e delle aspettative del mercato per reagire all’occorrenza, ma senza vincolarsi sin da subito ad azioni predeterminati.

L’approccio resterà “data dependent”. Una cautela più obbligata che mai, dato il contesto internazionale volatile. Esso è aggravato dall’insipienza delle istituzioni comunitarie, in balia degli eventi e senza una politica energetica ed estera degna di questo nome. Cosa farà per aumentare gli approvvigionamenti di petrolio e gas in alternativa a quelli del Golfo Persico? Impossibile anche solo farsi un’idea. Ed è così che le lacune politiche rischiano di trasformarsi inevitabilmente in errori pacchiani della politica monetaria. Sulla direzione a breve dei tassi l’ultima vera parola spetterà al presidente americano Donald Trump e all’ayatollah iraniano Mojtaba Khamenei.

giuseppe.timpone@investireoggi.it