Il conguaglio 730 è il momento in cui le imposte dovute (o i rimborsi spettanti) emerse dalla dichiarazione dei redditi dei lavoratori dipendenti e dei pensionati si trasformano in trattenute o accrediti in busta paga o nel cedolino pensione.

Perché il processo si svolga senza intoppi, l’Agenzia delle Entrate mette a disposizione dei sostituti d’imposta – datori di lavoro, enti pensionistici o altri soggetti che erogano redditi assimilati – i modelli 730-4 contenenti tutti i dati necessari ad effettuare correttamente trattenute e rimborsi.

Proprio rispetto ai principali aspetti procedurali legate ai conguagli, l’Agenzia delle entrate ha pubblicato alcune FAQ che aiutano meglio a capire come funzionano rimborsi e trattenute in busta paga.

I Conguagli da 730. Le tempistiche

Per capire come funzionano i conguagli da 730 è necessario partire dalla norma di riferimento ossia l’art.19 del D.M. 164/1999.

Quando parliamo di conguagli facciamo riferimento sia alla situazione in cui la dichiarazione chiude a credito con diritto al relativo rimborso sia alla situazione in cui chiude a debito.

In tale ultimo caso anzichè ricevere il rimborso in busta paga, il contribuente subisce le c.d. trattenute.

Detto ciò, l’art. citato prevede che:

le somme risultanti a debito dal prospetto di liquidazione sono trattenute sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il predetto prospetto di liquidazione e sono versate nel termine previsto per il versamento delle ritenute di acconto del dichiarante relative alle stesse retribuzioni (…).Le somme risultanti a credito sono rimborsate mediante una corrispondente riduzione delle ritenute dovute dal dichiarante sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il prospetto di liquidazione, ovvero utilizzando, se necessario, l’ammontare complessivo delle ritenute operate dal medesimo sostituto.

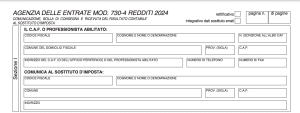

Il prospetto di liquidazione non è altro che il modello 730/3. Contiene il calcolo dell’Irpef, delle addizionali e delle altre imposte che saranno trattenute o rimborsate dal sostituto d’imposta.

I Conguagli da 730. Le tempistiche

Le istruzioni di compilazione del 730 specificano che partire dalla retribuzione di competenza di luglio, il datore di lavoro o l’ente pensionistico deve:

- effettuare i rimborsi relativi all’Irpef e ad altre imposte risultanti dal modello 730-4;

- trattenere le somme dovute (o le rate, se richiesto) per saldo e acconti Irpef, cedolare secca, addizionali regionali e comunali, acconti su redditi soggetti a tassazione separata, e imposta sostitutiva sui premi di risultato.

Il sostituto d’imposta non effettua il rimborso o la trattenuta per singole imposte o addizionali se l’importo dichiarato è pari o inferiore a 12 euro.

Per i pensionati, queste operazioni iniziano a partire da agosto o settembre, anche in caso di rateizzazione. Dunque per i rimborsi da 730-2025 valgono le stesse regole del 2024.

A ogni modo, i rimborsi saranno così effettuati:

- con modello 730 consegnato a giugno: rimborso 730 a luglio/agosto;

- modello consegnato a luglio: rimborso 730 ad agosto-settembre;

- con modello consegnato a settembre: rimborso ad ottobre/novembre.

Conguagli 730. Ecco perché non tutti li ricevono in tempo (FAQ Agenzia delle entrate)

L’Agenzia delle entrate ha pubblicato alcune FAQ che aiutano meglio a capire come funzionano rimborsi e trattenute in busta paga.

Naturalmente un ruolo primario ce l’ha il datore di lavoro. Il quale solo una volta ricevuto il 730/4 del proprio dipendente può effettuare i rimborsi o le trattenute.

Il primo snodo è l’obbligo generalizzato in capo al datore di lavoro di indicare una “sede telematica” – un indirizzo Entratel/Fisconline o, in alternativa, l’indirizzo di un intermediario abilitato – presso cui l’Agenzia renderà disponibili i 730-4.

Non esistono eccezioni: “Tutti i sostituti d’imposta sono obbligati a comunicare la sede telematica”, recitano le FAQ. Questo principio vale sia per i grandi gruppi con infrastrutture IT evolute sia per il piccolo datore di lavoro con pochi dipendenti.

La ratio è duplice:

- da un lato, assicurare che ogni sostituto riceva il flusso in tempo utile (entro i primi giorni di luglio, se il 730 è stato presentato dai lavoratori entro il 31 maggio);

- dall’altro, fissare un canale certo di scambio dati per le eventuali rettifiche (730-4 integrativi).

Distinzione fra sostituti già abilitati ai servizi telematici e sostituti non abilitati

Secondo snodo: la distinzione fra sostituti già abilitati ai servizi telematici e sostituti non abilitati. Chi possiede una propria utenza Entratel o Fisconline e intende ricevere i 730-4 direttamente deve comunque inviare la comunicazione (modello CSO o quadro CT della CU) per indicare “l’unico indirizzo prescelto” fra i vari eventualmente attivi.

Chi, invece, preferisce delegare un consulente del lavoro o un CAF – o non ha proprio un’abilitazione telematica – deve usare gli stessi modelli per comunicare all’Agenzia l’indirizzo del professionista incaricato. In mancanza di questa indicazione, l’Agenzia non potrà mettere i dati a disposizione, con il rischio di ritardi e sanzioni per omesso o tardivo conguaglio.

Terzo snodo: la gestione delle variazioni. Le FAQ chiariscono che la comunicazione va ripetuta solo se cambia qualcosa – per esempio, se il datore di lavoro passa da un intermediario a un altro, se modifica il proprio indirizzo telematico principale o se decide di ricevere il flusso in autonomia dopo anni di delega.

Se “non sono intervenute variazioni”, la comunicazione non va ripresentata: il sistema conserva e utilizza le informazioni già registrate, evitando inutili duplicazioni burocratiche.

Il quadro CT della Certificazione Unica come canale alternativo al modello CSO

Molti sostituti preferiscono questa via perché un’unica trasmissione – quella delle CU – consente contemporaneamente di adempiere all’obbligo di indicare la sede telematica per i 730-4.

Le FAQ precisano che, in caso di più invii dello stesso quadro CT, l’Agenzia tiene buono “esclusivamente l’ultimo quadro CT trasmesso”. È dunque cruciale verificare l’esattezza dei dati prima di un eventuale reinvio: in pochi click si può sovrascrivere l’indirizzo telematico registrato.

Un quinto e spesso sottovalutato passaggio riguarda l’integrazione dei dati 730-4 nei software paghe.

Il file informatico reso disponibile dall’Agenzia contiene codici univoci (ad esempio, quello della sede operativa indicato nella CU) e dettagli su ogni tributo da trattenere o rimborsare, comprese eventuali richieste di rateizzazione. Per sfruttarli serve “un apposito software che consenta di trasferire il contenuto dei dati all’interno della procedura paghe utilizzata”. Chi gestisce internamente le paghe dovrà quindi assicurarsi che il gestionale sia aggiornato al tracciato ministeriale; chi esternalizza potrà delegare questa importazione al proprio payroll provider, rimanendo però responsabile della corretta esecuzione dei conguagli.

Infine, le FAQ elencano in modo puntuale quali informazioni compaiono nei 730-4: oltre ai dati anagrafici del lavoratore, il codice fiscale e la denominazione del soggetto che ha prestato assistenza fiscale (CAF, professionista, sostituto, Agenzia), il codice sede del datore di lavoro, l’indicazione se si tratta di un modello integrativo e, voce per voce, gli importi da trattenere o rimborsare. Nei 730 congiunti, le cifre sono separate tra dichiarante e coniuge – dettaglio importante per gestire correttamente i flussi di cassa e le eventuali richieste di rate.

Conclusioni

In sintesi, il sistema di ricezione telematica dei modelli 730-4 ruota attorno a tre pilastri:

- corretta indicazione dell’indirizzo telematico;

- aggiornamento tempestivo in caso di variazioni;

- integrazione tecnica dei dati nelle procedure paghe.

Seguire le indicazioni dell’Agenzia, così come schematizzate nelle FAQ, garantisce non solo il rispetto degli adempimenti ma anche un flusso di conguaglio più rapido e con minori margini di errore, a beneficio sia dei lavoratori che dei sostituti d’imposta.

Riassumendo

- Sede telematica obbligatoria: ogni sostituto d’imposta deve indicare (CSO o quadro CT) dove ricevere i modelli 730-4.

- Abilitati vs non abilitati: chi ha Entratel può ricevere direttamente; chi non l’ha deve indicare l’intermediario.

- Tempistiche: rimborsi/trattenute da luglio (dipendenti) e da agosto-settembre (pensionati).

- Variazioni: nuova comunicazione solo se cambiano indirizzo o intermediario; vale sempre l’ultimo quadro CT inviato.

- Import dati nelle paghe: i 730-4 contengono importi e codici sede; serve software aggiornato per integrarli in busta paga.