All’interno della gamma di Certificati emessi da Vontobel, fra i Memory Cash Collect Airbag, ne balza all’occhio uno di recente emissione che consente di investire su 3 società appartenenti al settore delle energie rinnovabili e delle auto elettriche.

A fronte di un impiego di denaro limitato è possibile investire su un portafoglio azionario di 3 aziende tecnologiche che, come detto operano principalmente nello campo delle auto elettriche ed energie rinnovabili.

Inoltre, cosa molto importante è l’assoluta efficienza della fiscalità degli Investment Certificates, per maggiori info si legga anche: Recupero Minusvalenze? Sfrutta l’efficienza della fiscalità dei certificati, spunti operativi

Informazioni sul portafoglio sottostante

In questo caso, i sottostanti del certificato di Vontobel sono quotati al NYSE e al NASDAQ100, e rappresentati rispettivamente da Nio ADR (NIO), Plug Power (PLUG) e Sunrun (RUN).

Il trittico azionario ha core business rientrante settore delle energie rinnovabili e delle auto elettriche, ma PLUG e RUN (energie rinnovabili) sono quotati al NASDAQ100 mentre NIO (auto elettriche) al NYSE.

A livello tecnico-quantitativo per omogeneizzare l’analisi si analizza solamente il breve-medio periodo, ossia da gennaio 2020 ad oggi (1024 rendimenti logaritmici giornalieri), in quanto solo PLUG consta di informazione storica più che sufficiente per adeguate valutazioni. Per tutte e 3 si rileva una forte proprietà momentum misurata da Hurst_1024~=0,63 e significatività statistica>99,9%.

A livello fondamentale si rileva questo. Tutte e 3 hanno la caratteristica di non produrre attualmente utili. A testimonianza della produzione in perdita c’è anche il fatto di generare Free Cash Flows (FCF) quasi sempre negativi, (in pratica tutte e tre bruciano sistematicamente cassa per investire pesantemente ed il maggior peso, a livello di conto economico, è dato dal costo del venduto rispetto al fatturato): data la produzione di FCF negativi, non è possibile la valutazione col metodo dei Discounted Cash Flows. Tuttavia, a livello della metrica degli Earning Surprise di Zacks, NIO e RUN sono considerate come un BUY mentre a PLUG è assegnato un HOLD.

E’ poi possibile individuare una caratteristica molto interessante e tipica delle aziende il cui valore di mercato è influenzato dall’uscita di news/ufficialità/stime/bilanci trimestrali. In altre parole gli effetti indotti da queste news provocano degli spike al rialzo/ribasso, che poi vengono drenati in seguito grazie alle valutazione del “fair value” (analisi fondamentale). Sarebbe interessante analizzare il comportamento del valore di mercato in ottica event study analysis, e quindi la presenza di eventuali extra-rendimenti intorno alla finestra temporale di riferimento (in presenza dei bilanci trimestrali/stime ed analisi ecc).

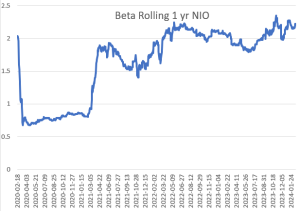

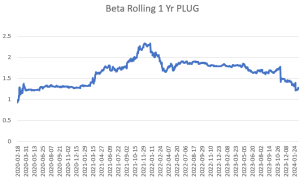

Per quanto riguarda il rischio sistematico, il ß calcolato calcolato con rendimenti logaritmici giornalieri, è possibile notare questo. Attualmente, per NIO, la metrica calcolata a 5 anni rispetto all’SP500 viaggia a +1,39, mentre questo è l’andamento della metrica rolling calcolata ad 1 anno: come è possibile vedere la metrica è quasi sempre stata esageratamente aggressiva (tranne che all’inizio del periodo, che ha cambiato natura diventando difensivo), con un valore attuale pari a +2,22. Per PLUG (contro il NASDAQ100) ha un valore piuttosto aggressivo di +1,52 a 5 anni, ed anche sulla metrica rolling a 1 anno ha avuto un valore quasi sempre aggressivo ed attualmente intorno a +1,26. Lo stesso dicasi per RUN, sempre piuttosto aggressivo, sia sui 5 anni a +1,53 che sulla metrica rolling a 1 anno, con un valore attuale +1,79. Si può quindi dire di avere un portafoglio di titoli aggressivi nei confronti del benchmark

Sul fronte della volatilità implicita (per convenzione calcolata su un “forward period” di 30 giorni), si può dire che la metrica è mediamente piuttosto elevata su tutti e 3 i sottostanti. Il maggior peso è dato da PLUG con un valore sopra la media ma in discesa al 117%; segue RUN in leggera salita al 102%; in coda, sempre percepita molto rischiosa, c’è NIO, con un valore leggermente in salita a 80 punti %.

Dato che i titoli non elargiscono dividendi, il tutto è basato sull’elevata incertezza che le opzioni a 30 giorni esprimono sui sottostanti. Ciò ha dato spazio al tandem emittente-strutturatore (costruzione del certificato in termini di costi del pool opzionale sottostante), mentre l’investitore deve valutare: composizione sottostante del cross-asset structured product, livelli di redditività potenziale, conservatività della protezione applicata, scadenza, potenziali bias post emissione ecc.

Se quindi non si vuole trattare le suddette azioni data la loro rischiosità è possibile investirci indirettamente tramite il certificato che presentiamo. Esso presenta infatti delle caratteristiche abbastanza interessanti in termini di alta redditività, protezione e scadenza.

Si passa ora a spiegare il meccanismo di base del certificato (estrapolato mediante lettura dei documenti fondamentali, che costituiscono il quadro tecnico-normativo estrapolabili anche dal sito per meglio comprendere le caratteristiche primarie del prodotto cartolarizzato).

Vontobel Certificati Memory Cash Collect Airbag: struttura del certificate

A seguire la struttura del certificato:

- Barriera europea di protezione sul capitale (che funge anche da strike nel calcolo del valore di rimborso) pari al 60% dei valori iniziali

- Trigger cedole al 60% dei valori iniziali

- Cedole mensili condizionate dell’5,10% (massimo 61,20% annuo sul valore nominale) con effetto memoria

- Trigger autocall mensile a partire dalla 6° data di valutazione (dal 13.08.2024) e decrescente a step dell’1% ogni mese: dal 100% al 77% dei valori iniziali

- Scadenza a 2 anni e 6 mesi

- Opzione quanto che neutralizza il tasso di cambio

- Opzione Airbag

- Valore nominale unitario di 100 Euro

- Prezzo lettera rilevato a circa 102,30 Euro – intorno alle 12:20 del 16.02.2024 –

Vontobel Certificati Memory Cash Collect Airbag: funzionamento del payoff

Questo certificato di investimento è stato emesso il 12.02.2024, ha data di valutazione finale/scadenza posta al 13.08.2026 (liquidazione 20.08.2026), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Il Certificato in questione paga un corposo flusso cedolare mensile condizionato di 5,10 Euro, con un trigger cedolare pari al 60% dei valori iniziali. In altre parole, ogni sottostante non deve perdere più del 40% del rispettivo valore iniziale nelle rispettive date di valutazione affinché la cedola venga pagata. In caso contrario non viene elargita.

Ricordiamo tuttavia che è presente l’effetto memoria, tale per cui le cedole non eventualmente pagate in precedenza vengono appunto immagazzinate in memoria e pagate insieme a quella del mese in questione quando si presenta la condizione del pagamento, ovvero quando tutti e 3 i sottostanti risultano sopra il trigger in una delle date di valutazione successive.

Dal 6° mese il meccanismo Autocall permette di ottenere il rimborso anticipato, grazie all’autocall trigger mensile decrescente a step dell’1% ogni mese (vedi la struttura), aumentando le probabilità del rimborso anticipato. In pratica, ad ogni data di valutazione si hanno due scenari:

- se il prezzo dei sottostanti è pari o superiore all’autocall trigger il certificato rimborsa il valore nominale più la cedola del mese in questione (e quelle eventualmente non pagate in precedenza grazie all’effetto memoria);

- in caso contrario la vita del prodotto continua.

NB: In altre parole, se scatta il meccanismo di autocall alla prima data il certificato di Vontobel elargisce 6 cedole più il nominale, ossia 130,60. Altrimenti si passa alla seconda data ecc.

A scadenza, se il prodotto non si è estinto anticipatamente, si prefigurano 2 scenari:

- se alla data di valutazione finale tutti i sottostanti non scendono sotto la barriera europea – della stessa entità del trigger cedolare -, il certificato paga il nominale più l’ultima cedola e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 30 cedole più il nominale.

- in caso contrario il certificato di investimento paga un valore pari al valore nominale del certificato moltiplicato per la il valore iniziale in rapporto alla barriera del sottostante Worst Of (WO, ossia con valore finale più basso in %, rispetto al valore inziale).

Da notare la presenza della barriera europea: grazie a tale caratteristica il valore dei sottostanti può anche fluttuare sotto barriera durante la vita del certificato senza compromettere la protezione del capitale. Affinché venga restituito il valore nominale, il valore dei sottostanti deve risultare sopra la barriera solo alla data di valutazione finale.

Da notare anche la presenza dell’opzione quanto: nonostante i titoli su cui è scritto il certificato siano denominati in USD, il prodotto rimborsa sempre importi in Euro, non lasciando l’investitore esposto a variazioni (favorevoli o sfavorevoli) del cambio EUR/USD.

In ultimo, ma non per importanza, l’effetto airbag che considera solo le perdite eccedenti la barriera

Il portafoglio sottostante e la componente lineare

La situazione attuale sul portafoglio sottostante del certificate è la seguente:

- PLUG: valore iniziale (4,12 USD), Barriera/strike/trigger cedola (2,472 USD), ultimo prezzo registrato (chiusura al 15.02.2024 a 4,02 USD, pari al 97,52% del valore iniziale)

- NIO: valore iniziale (5,77 USD), Barriera/strike/trigger cedola (3,462 USD), ultimo prezzo registrato (chiusura al 15.02.2024 a 6,09 USD, pari al 105,55% del valore iniziale)

- RUN: valore iniziale (15,45 USD), Barriera/strike/trigger cedola (9,27 USD), ultimo prezzo registrato (chiusura al 15.02.2024 a 17 USD, pari al 110,03% del valore iniziale)

Il WO è rappresentato da NIO, che staziona al 97,52% del valore iniziale mentre NIO e RUN viaggiano sopra il suo valore iniziale. Dato che il prezzo del certificato non si trova a circa 97,52 euro, ma sopra la pari, si può dire che il prodotto prezza con un piccolo premio sulla componente lineare (in altre parole il certificato prezza la struttura favorevole per l’investitore, ossia le elevate cedole potenziali, l’opzione airbag e il trigger autocall decrescente). Per saperne di più sulla componente lineare qui si rimanda al significato.

Analisi dinamico-oggettiva del payoff a scadenza

In base alle quotazioni attuali del WO, ed un prezzo lettera (=di acquisto per l’investitore) di circa 102,30 Euro questo sarebbe il payoff a scadenza (= la struttura di pagamento del contratto, data dal Val Rimb Cert, al variare del valore del sottostante WO dalla quotazione attuale a 0%, dato da Pr Sottost; rosso per decrementi/perdite %, verde per aumenti/guadagni %) a parità di condizioni sugli altri sottostanti:

Se il certificato non si è estinto anticipatamente paga il nominale più l’ultima cedola condizionata se il sottostante WO non scende oltre il 38,50% dall’attuale quotazione. Considerando l’effetto memoria il certificato pagherebbe 253,00 Euro, con un massimo rendimento potenziale lordo a 2,5 anni intorno al 147,31% (43,85% annualizzato) rispetto il suddetto prezzo lettera.

Invece, se il WO scendesse con più forza il certificato perderebbe, in %, un valore inferiore rispetto all’investimento diretto sul WO stesso grazie all’opzione airbag: a fronte di un -40% del WO il certificato registra un -4,62%, a fronte di un -60% il certificato sperimenta un -36,41% e così via.

Codice ISIN del prodotto

Cliccandovi sopra verrete rimandati alla pagina del certificato di Vontobel.