I certificati sono strumenti derivati di finanza strutturata nel senso che il tutto, ossia il certificato, è costituito dalla somma di tante piccole parti elementari: per fare un’analogia con la fisica è come se ogni opzione di cui è composto il certificato costituisse un atomo del corpo del prodotto in questione.

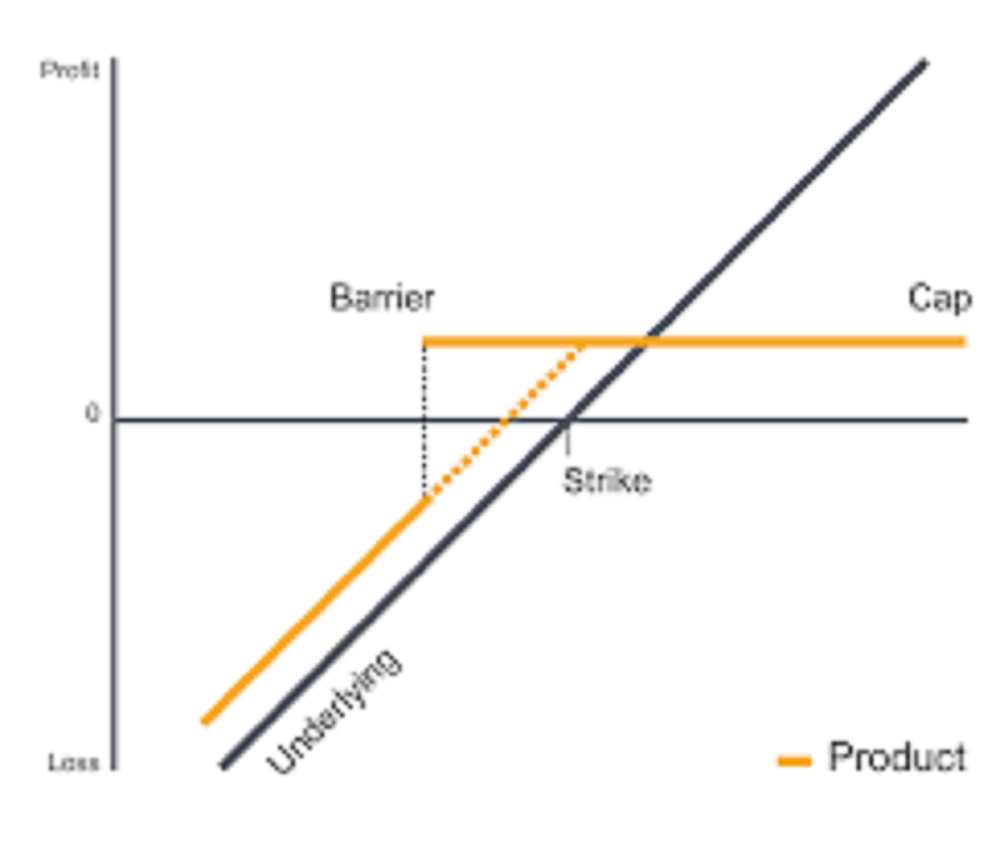

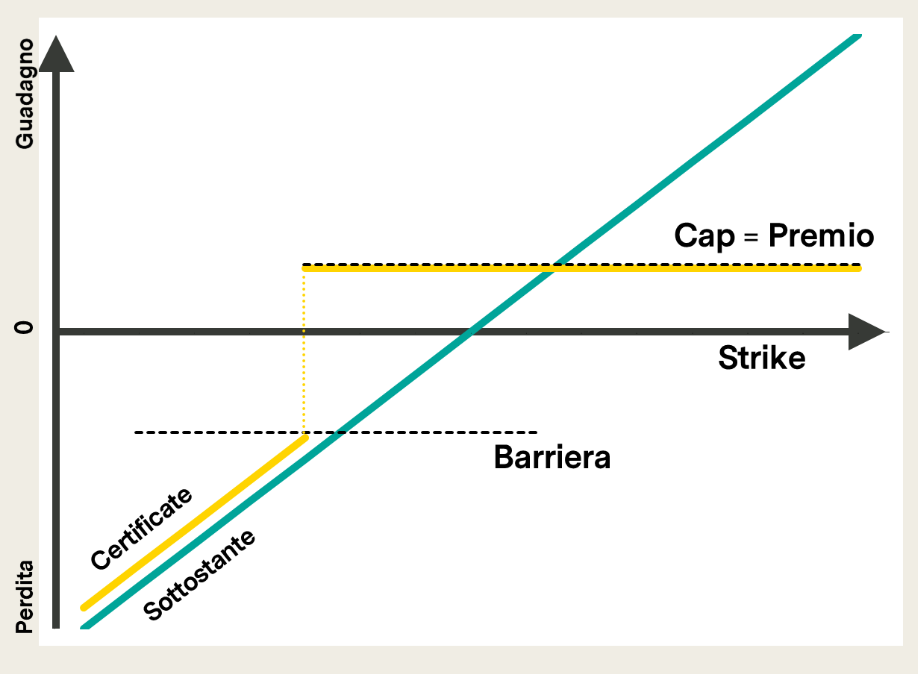

Acquistando un certificato si acquista quindi una strategia in opzioni scritte sul sottostante a cui fa riferimento il certificato: per fare un esempio del caso più facile possibile, un bonus è costituito da una call con strike pari a 0 per replicare il sottostante e da una put down and out con strike pari al valore di bonus e Knock Out pari al valore della barriera per garantire il pagamento del premio qualora il sottostante non tocchi la barriera; se poi si vuole aggiungere il cap che limiti la potenziale performance al rialzo allora occorre vendere anche una call con strike pari al cap.

Questo è il profilo di payoff a scadenza:

Cos’è una barriera e quali tipi ne esistono

Senza soffermarci sulla tipologia di opzioni con cui si costruiscono le barriere, discorso che diventerebbe troppo tecnico e che farebbe perdere il senso educativo della presente trattazione, basti pensare che ogni volta che c’è una barriera questa è costituita da un opzione che rende possibile condizionare il pagamento di un predeterminato importo ad uno specifico evento. È come se ogni condizione del contratto strutturato (strutturato perché appunto costruito) venisse tradotta matematicamente dall’opzione cui fa riferimento quella specifica condizione.

Tradotto in termini più semplici la barriera definisce un livello di prezzo del sottostante, stabilito all’emissione e pari ad una certa percentuale del valore di fixing iniziale del sottostante a cui si riferisce certificato, il cui tocco o superamento farebbe venire meno la protezione del capitale investito, oppure il pagamento del bonus o delle cedole. Le barriere più diffuse possono dunque essere applicate sulla protezione del capitale, sul pagamento delle cedole e sul pagamento del bonus

Detto questo è possibile rintracciare due diversi tipi di barriera:

1. La barriera Europea

Tale tipo di barriera viene anche detta discreta perché rilevata nel tempo discreto: in altre parole questo tipo di barriera viene rilevata in specifiche date di valutazione e non continuamente. Ad esempio la barriera sulle cedole viene rilevata solo alle date di valutazione delle cedole; la barriera sul capitale viene rilevata solamente alla data di valutazione finale e non durante tutto il periodo di vita del certificato

2. La barriera Americana

Tale tipo di barriera viene detta anche continua perché rilevata nel tempo continuamente: in altre parole basta che in un giorno qualsiasi di borsa aperta il sottostante tocchi la barriera per perdere il diritto al pagamento di un importo predeterminato. In tal caso ne esistono due sottotipi:

- Barriera continua intraday: questo tipo di barriera viene continuamente presa in causa dal certificato sottostante, essendo monitorata effettivamente in qualunque periodo di borsa aperta

- Barriera continua a chiusura: questo tipo di barriera viene monitorata in qualunque giorno di borsa aperta ma viene rilevata solamente sul prezzo di chiusura ufficiale del sottostante su cui è scritto il certificato.

Alcuni esempi

Esempio di barriere europee

Prendiamo fittiziamente a riferimento un ipotetico Cash Collect su Eni dal valore nominale di 100 euro (uguale al prezzo di emissione), emesso il 21/01/2020 e con scadenza il 24/01/2022 in cui ipotizziamo:

- che il 20/01/2020 sia stato definito un livello di fixing iniziale del sottostante a 13,882 euro

- che il fixing finale (ossia la data di valutazione finale) del sottostante venga determinato il 20/01/2022

- che paghi cedole condizionate dello 0,6% mensile ossia 0,6 euro

- che vi sia una barriera europea sul pagamento delle cedole pari al 70% del livello di fixing iniziale (ossia 9,7174 euro)

- che vi sia una barriera per il rimborso anticipato posta al 100% del livello iniziale, che parte dal sesto mese in poi (con date di valutazione poste in corrispondenza di quelle del pagamento delle cedole)

- che vi sia una barriera di protezione del capitale posta al 6o% del livello iniziale (8,3292 euro)

Per i primi 5 mesi il certificato paga una cedola se il valore del sottostante è pari o superiore a 8,3292 euro.

Per i successivi, dal 6° al 35° mese possono esservi i seguenti scenari:

- se il sottostante quota ad un livello pari o superiore al suo livello iniziale il certificato paga la cedola mensile di 0,6 euro e scade anticipatamente rimborsando il valore nominale di 100 euro

- se il sottostante quota ad un livello inferiore a quello iniziale ma comunque pari o superiore a 9,7174 euro il certificato paga la cedola e la vita del prodotto continua

- se il sottostante quota ad un livello inferiore a 9,7174 euro il certificato non paga la cedola e prosegue nella sua vita residua.

Al 36° mese, alla data di scadenza sono possibili 3 scenari:

- se alla data di valutazione finale il sottostante quota ad un livello pari o superiore a 8,3292 euro il ceritifcato paga la cedola e rimborsa il valore nominale

- se invece è inferiore a 8,3292 euro ma pari o superiore al 9,7174 euro il certificato rimborsa il valore nominale

- se ancora è inferiore a 9,7174 euro, ossia al 60% del valore iniziale, allora il certificato replica linearmente l’andamento del sottostante, rimborsando un importo inferiore a 60 euro e calcolato moltiplicando il valore nominale per la performance negativa di ENI (determinata come rapporto fra valore finale e valore iniziale)

Esempio di barriera americana

Si consideri fittiziamente un certificato bonus con cap pari al premio su Eni e stesse caratteristiche di emissione del precedente: stessa data di emissione, stesso strike, stesse date di valutazione finale e scadenza e stesso valore nominale. In tal caso il pagamento del bonus pari al 107% del valore nominale, così come la protezione del capitale, sono vincolati alla tenuta della barriera americana intraday pari al 60% del livello di fixing iniziale.

A scadenza sono possibili due scenari:

- se nel periodo di osservazione della barriera (di norma dalla data di valutazione iniziale alla data di valutazione finale) il sottostante non è mai sceso sotto la barriera il certificato paga il bonus di 107 euro.

- in caso contrario si perde diritto al bonus e il certificato rimborsa un importo pari al massimo fra il valore di bonus ed il valore nominale moltiplicato per la performance del sottostante (data dal livello finale in rapporto al livello iniziale)