In momenti di forte discesa dei mercati, come quello che stiamo sperimentando attualmente, il desiderio di protezione del capitale investito diventa maggiore.

Come muoversi nel mondo dei certificati se si vuole ricercare protezione senza rinunciare ad ottenere dei rendimenti potenziali? Una delle possibili opzioni è ricercare certificati Airbag che, accanto alla possibilità di ottenere dei pagamenti periodici, offrono una protezione più marcata del capitale a scadenza.

Funzionamento del Meccanismo Airbag

I “tradizionali” certificati a capitale condizionatamente protetto consentono di ottenere il rimborso del valore nominale del certificato qualora a scadenza (per i certificati a barriera europea) il valore finale del sottostante sia pari o maggiore alla relativa barriera di protezione.

Nel caso fosse inferiore, il valore di rimborso del certificato replicherebbe la perfomance negativa del sottostante: ad esempio, se il valore nominale di un certificato Phoenix Memory fosse di 1.000 euro, la barriera fosse posta al 50% del livello iniziale del sottostante ed a scadenza il valore finale del sottostante si trovasse al 45% del valore iniziale, allora il certificato rimborserebbe il 45% del valore nominale (450 euro) e registrerebbe una perdita del 55%.

In formule il valore di rimborso sarebbe il seguente:

Valore di Rimborso = Valore Nominale x Performance = 1.000 euro x 0,45 = 450 euro

Dove: performance = Valore finale / Valore iniziale

In questi casi, come avviene molto spesso, il valore iniziale del sottostante viene fatto coincidere con lo strike.

Nel caso dei certificati con meccanismo Airbag invece lo strike (che funge da barriera sul capitale) viene posto uguale ad una certa percentuale del valore di fixing iniziale -per esempio il 50%-, facendo dipendere il valore di rimborso dal livello dello strike che è più basso del livello iniziale, e consentendo in tal modo di ottenere importi di rimborso superiori ai tradizionali certificati a capitale condizionatamente protetto.

Tralasciando l’aspetto cedolare per concentrarci sulla protezione, facciamo un esempio di un ipotetico certificato Phoenix memory airbag scritto sull’azione X:

– Il valore iniziale dell’azione X è pari a 120 euro

– Il livello strike è posto al 50%, quindi a 60 euro

Se alla data di valutazione finale il valore di X fosse inferiore al livello strike, per esempio al 45% del livello iniziale (ossia 54 euro), l’importo di rimborso sarebbe calcolato come segue:

Valore di Rimborso = Valore Nominale x (Valore Finale/ Livello Strike) = 1000 x 54 / 60 = 900 euro

In alternativa il valore di rimborso è calcolabile facendo ricorso al rapporto strike:

Rapporto Strike = Valore Iniziale / Livello Strike (oppure espresso in termini %, ad es. 100% / 50%)

In tal modo il calcolo sarebbe il seguente:

Valore di Rimborso = Valore Nominale x Rapporto Strike x Performance = 1000 x 2 x 0,45 = 900 euro

e la perdita sarebbe determinata come segue:

Perdita = % di perdita eccedente lo strike x rapporto strike x valore nominale

Dato che la % di perdita eccedente lo strike è del 5% (ossia 50% – 55% ):

Perdita = 5% x 2 x 1000 = 100 euro

Se la perdita eccedente lo strike fosse del 10% (ossia 50%-60%) la perdita sul certificato sarebbe pari a 200 euro invece che di 600 euro; se quella sullo strike fosse del 20% (ossia 50%-70%) la perdita sul certificato sarebbe di 400 euro invece che di 700 euro; se quella sullo strike fosse del 30% (ossia 50%-80%) la perdita sul certificato sarebbe di 600 euro invece che di 800 euro (in quest’ultimo caso stiamo ipotizzando un crash quasi totale del mercato, con perdite dell’80% rispetto ai valori iniziali dei sottostanti)

Esempi

Oltre ad offrire una maggiore protezione, perché in momenti come questi l’acquisto di tali certificati può rappresentare un buonissimo affare? Perché in alcuni casi è preferibile portare a scadenza il certificato anziché venderlo a prezzi bassi, quali sono quelli di alcuni certificati in momenti simili? Scopriamolo con l’analisi di scenario fornita dalla piattaforma Cedlab di Certificati e Derivati.

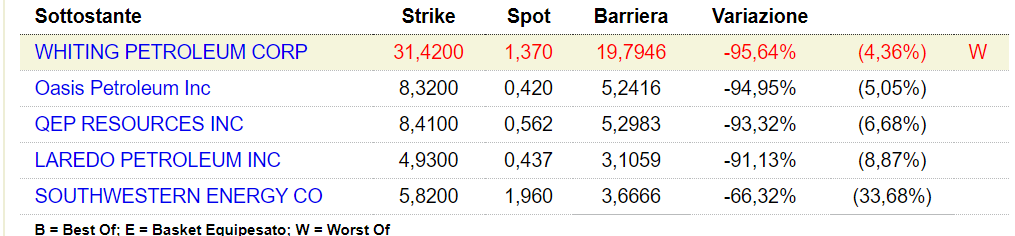

Phoenix Memory di Leonteq su basket di azioni del settore petrolifero: ISIN CH0438952878

In questo caso è stato preso a riferimento un esempio estremo – solo a livello “scolastico” – con un basket di azioni appartenenti al settore OIL, in cui uno dei titoli ha perso più del 95% rispetto al suo valore iniziale, portando il valore del certificato ad un livello bassissimo. Chi avesse acquistato questo certificato avrebbe ottenuto una perdita rilevante, ma per chi volesse acquistarlo ora la situazione è estremamente vantaggiosa.

Il certificato scade il 13/05/2021 ed ha livello strike -che funge da barriera- al 63% dei livelli iniziali dei seguenti sottostanti:

Uno degli ultimi prezzi lettera battuti dal certificato è a 33,94 euro e l’analisi di scenario è la seguente:

A scadenza, ipotizzando uno scenario di immobilità del prezzo di Whiting Petroleum (ossia il worst of del basket) il valore di rimborso sarebbe pari a 69,21 euro, implicando con un rendimento del 103,92%. Se il prezzo del sottostante salisse solamente del 10% (scenario non troppo lontano dalla realtà) il rendimento del certificato sarebbe del 124,31%. Nello scenario catastrofico in cui il titolo scendesse del 50% rispetto agli attuali valori, il certificato rimborserebbe 34,61 euro ottenendo comunque un rendimento dell’1,96%; nello scenario ancora più catastrofico, a fronte di una perdita del 70% del valore del sottostante la perdita sperimentata sul certificato sarebbe quasi dimezzata!

Phoenix Memory di Leonteq su basket azionario (mix) : ISIN CH0433738603

Un esempio più realistico può essere dato da un certificato scade il 02/10/2023 ed ha livello strike -che funge da barriera- al 65% dei livelli iniziali dei seguenti sottostanti:

Chi avesse acquistato il certificato in un momento precedente all’ultimo crash del prezzo del petrolio sicuramente sta soffrendo delle perdite e potrebbe essere tentato di vendere il certificato. Uno degli ultimi prezzi denaro registrati dal cedlab è circa pari a 316,82 euro, e ipotizzando una precedente acquisto al valore nominale di 1000 euro, la perdita sarebbe stata di 683,18 euro, ossia del 68,318% di 1000 euro se il certificato fosse venduto adesso.

Vediamo invece quale sia l’analisi di scenario dei valori di rimborso a scadenza:

Il worst of (WO) è ENI e, ipotizzando che a scadenza il sottostante WO rimanga ENI, anche in caso di immobilità del prezzo il certificato rimborserebbe 625,27 euro, implicando un rendimento potenziale a scadenza del 97,36% nel caso il prodotto fosse acquistato ora a circa 316,82 euro (ossia l’ultimo prezzo lettera registrato dal cedlab), ed una perdita di 374,73 euro (ossia del 37,473% di 1000 euro) se il certificato fosse stato acquistato a 1000 euro. Come è facilmente intuibile è preferibile portare a scadenza il certificato AIRBAG piuttosto che farsi prendere dal panico e venderlo a questi prezzi.

Nota Bene: il trading può comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.