C’è anche la 16-esima tranche del BTp 1 marzo 2035 (ISIN: IT0005358806) tra i titoli di stato in asta questo mercoledì 29 aprile per un importo compreso tra 1 e 1,5 miliardi di euro. Un bond con cedola annuale lorda del 3,35% e prezzo di mercato a 98 centesimi. Non male per una scadenza residua inferiore ai 9 anni e rendimento in area 3,65%. Questo bond debuttò sul mercato sovrano come benchmark a 15 anni. Era il 15 gennaio 2019 e ci trovavamo in condizioni di mercato assai differenti da quelle attuali. I tassi di interesse erano azzerati, ma lo spread italiano viaggiava sopra i 250 punti base per le forti tensioni tra primo governo Conte e Commissione europea sul deficit.

BTp 2035 apparente buon affare all’emissione

All’emissione tramite collocamento sindacato il BTp 2035 prezzò a 99,609 centesimi per un rendimento iniziale del 3,41%. Sembrò un buon affare, pur con i rischi relativi al debito pubblico italiano. In quel periodo, infatti, l’inflazione non era un problema. Stava sotto l’1% e non episodicamente. Si scriveva della sua scomparsa, se ne argomentava dottamente come di un fenomeno strutturale. Le cose avrebbero preso una piega del tutto inaspettata sin dagli anni successivi.

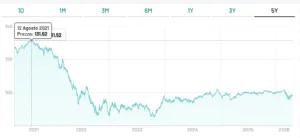

Il BTp 2035 si rivelò, effettivamente, un buon affare per quanti lo acquistarono agli esordi e poterono rivenderlo ai massimi raggiunti nell’estate del 2021 con quotazioni sopra 130. Guadagni fino al 32-33% solamente in conto capitale e in appena un paio di anni e mezzo. Effetto combinato tra tassi negativi e programmi di acquisto della Banca Centrale Europea contro la crisi scatenata dalla pandemia. Tuttavia, chi perse l’occasione in quella fase, si starà mordendo le mani.

Il bond sarebbe precipitato ad un minimo di 85 centesimi nell’autunno del 2023 in pieno rialzo dei tassi di interesse. E ancora oggi quota sotto la pari, a meno di 98 centesimi.

Bilancio negativo

Qual è stato il bilancio dall’emissione ad oggi? In termini di cedole staccate e maturate, il BTp 2035 ha offerto quasi il 24,50% lordo dell’investimento, circa il 21,40% netto. Il problema è che l’inflazione italiana è stata complessivamente del 20,60% al mese scorso. Di fatto, la perdita del potere di acquisto risulta appena compensata. E se oggi rivendessimo il titolo in anticipo sul mercato secondario, subiremmo una perdita in conto capitale intorno all’1,50% netto. Il risultato complessivo risulterebbe negativo, amplificato dall’imposta di bollo versata dall’obbligazionista e pari allo 0,20% ogni anno.

Un buon esempio di cosa possa capitare a chi investe quando le condizioni di mercato mutano drasticamente nel tempo. Il BTp 2035 sarebbe potuto essere un buon investimento a inflazione invariata, esitando un rendimento netto reale prossimo al 2% all’anno. Ma tassi e inflazione sono esplosi successivamente all’emissione e questo ha provocato una perdita in termini reali. L’unica fase positiva fu fino alla prima fase della pandemia, quando l’enorme liquidità sui mercati fece esplodere i prezzi degli asset finanziari, consentendo la realizzazione di lauti guadagni in breve tempo.

Chi ebbe il coraggio di comprare a quei livelli, oggi piange fino al 25% di capitale “bruciato”, oltre che cedole incapaci di tenere testa all’inflazione.

Condizioni attuali

E oggi? Chi compra all’asta il BTp 2035, si ritrova in portafoglio un bond con rendimento netto reale potenzialmente positivo. Per quanto attesa in rialzo, l’inflazione italiana viene scontata in area 2% nel lungo periodo. La storia passata di questo titolo invita alla prudenza. Le aspettative si basano sui dati macro attuali, ma possono evolvere anche rapidamente a seguito di eventi imprevisti come furono la pandemia nel 2020, la guerra tra Russia e Ucraina nel 2022 e ora è la guerra in Iran.

giuseppe.timpone@investireoggi.it