Tra pochi mesi giunge a scadenza uno dei titoli di stato “storici” per la sua durata e per il contesto in cui venne emesso. Si tratta del BTp 1 novembre 2026 con cedola 7,25% (ISIN: IT0001086567), un tasso che non siamo più abituati a vedere da tempo sul mercato sovrano italiano e presso le altre economie avanzate del pianeta. Era la fine di gennaio del 1997 e il Tesoro emetteva il trentennale con data di godimento retroattiva all’1 novembre 1996. Erano mesi concitati per l’Italia, che provava l’aggancio all’euro. Infatti, c’erano ancora le monete nazionali e il bond fu denominato in lire.

BTp 2026 cedola 7,25% a basso spread iniziale

Il processo di convergenza all’euro premiò i nostri titoli. Vi stupirà sapere che l’emissione esitò uno spread di circa 80 punti base, cioè per il BTp 2026 con cedola 7,25% il Tesoro pagò un premio di appena lo 0,80% rispetto al Bund a 30 anni. Questi viaggiava ad un rendimento del 6,50%. Un fatto curioso, se si pensa che lo spread attuale sul tratto a 30 anni si aggira sopra i 100 punti base o 1% (4,50% contro 3,50%). Appena due anni prima, però, si attestava in area 550 punti. Quando ancora non era così sicuro che l’Italia avrebbe adottato l’euro, gli investitori pretendevano rendimenti del 5,50% più alti rispetto ai titoli tedeschi.

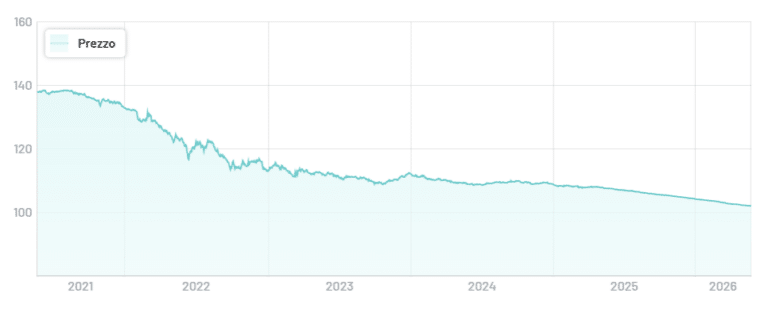

Il BTp 2026 con cedola 7,25% venne emesso a 99,45 centesimi, cioè poco sotto la pari. Da allora e fino alla scadenza tra pochi mesi, avrà staccato cedole per un ammontare netto complessivo sopra il 190% del capitale nominale. In rapporto all’esborso effettivo, sopra il 191% e con una minuscola plusvalenza con il rimborso sopra il prezzo di acquisto. Nel frattempo, l’inflazione italiana è stata all’incirca del 75%. Possiamo affermare senza possibilità di smentita che l’investimento si è rivelato fruttuoso: rendimento netto reale sopra il 110%, considerando anche l’imposta di bollo dello 0,2% all’anno.

Premiata fiducia nell’Italia

Certo, se la stessa cifra l’avessimo investita a Piazza Affari, il rendimento lordo sarebbe stato (ad oggi) del 207%, pur a fronte di una tassazione più elevata, ma dovendo ancora sommare i dividendi distribuiti dalle società quotate. Bisogna ricordare, tuttavia, che solo in questi giorni l’indice FTSE MIB ha superato i livelli record del marzo 2000. Per oltre 26 anni, infatti, Borsa Italiana aveva esitato perdite a carico degli investitori rispetto al massimo storico di inizio millennio.

Il BTp 2026 con cedola 7,25% raggiunse il picco di prezzo nel novembre 2020 a 142,19, quando offrì un rendimento del -0,32%. Oggi, con una durata residua di 5 mesi rende il 2,38% su base annua con quotazione a 102. Chi avesse rivenduto allora, cioè in piena pandemia, avrebbe realizzato un rendimento netto effettivo sopra il 220%. Non sono numeri da obbligazioni, in genere. L’investitore è stato premiato per avere scommesso su un titolo a lunghissima durata e in un momento in cui la fiducia nell’Italia era tutta da ricostruire a causa di decenni di spesa pubblica incontrollata, inflazione alle stelle e svalutazione del cambio.

Rendimenti globali in risalita

Il mercato scontava al tempo un rischio di credito, inflazione e valutario ben superiore a quello che sarebbe stato nei fatti. Ed ecco che quella cedola del 7,25% per il BTp 2026 si è rivelata generosa. In realtà, l’intera struttura dei tassi lo era nel mondo. Basti tornare al discorso sui Bund. Il crollo dei rendimenti nei decenni successivi fu alimentato dalla disinflazione globale, a sua volta frutto della crescente globalizzazione. Negli ultimi tempi, la tendenza sembra essersi invertita tra crisi proprio della globalizzazione e risalita dei costi energetici. In ogni caso, non siamo (ancora?) tornati ai livelli di rendimento del passato.

giuseppe.timpone@investireoggi.it