E’ uno dei titoli di stato italiani più lunghi, per l’esattezza il terzo per durata. E negli ultimi mesi il suo appeal sta crescendo, sebbene l’investimento vada considerato con la dovuta cautela. Il BTp 1 settembre 2055 (ISIN: IT0005668238) esiste sul mercato sovrano tricolore dal settembre dello scorso anno, quando al collocamento sindacato attirò ordini record (per allora) superiori ai 130 miliardi di euro. E’ l’attuale “benchmark” a 30 anni. Nella seduta di oggi, la quotazione si attesta sotto la pari. Un lotto minimo di 1.000 euro si compra per circa 994 euro. E questa è senza dubbio una buona notizia dal punto di vista di chi investe: spende meno di quanto riceverà alla scadenza con il rimborso del capitale, cioè 9.940 contro 10.000 euro (circa 22.003 euro, incluse le cedole).

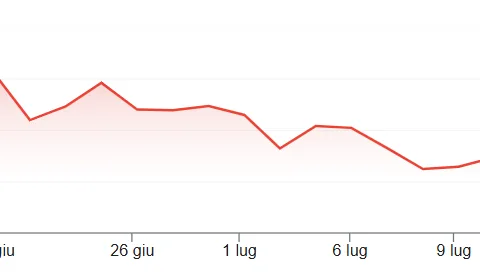

BTp 2055 collassato con guerra in Iran

Il BTp 2055 stacca una cedola annuale lorda del 4,65%, pari al 4,07% netto. Un tasso elevato, che sommato all’acquisto sotto la pari, accresce l’appetibilità del titolo. A fine febbraio, nell’ultima seduta precedente all’inizio della guerra tra USA/Israele e Iran, la quotazione si attestava a circa 108. Questo significa che in due mesi e mezzo, perde l’8%. Chi avesse comprato il bond trentennale in quei giorni, oggi si starà mordendo le mani. Avrebbe potuto spendere meno e ricevere un rendimento lordo a scadenza dello 0,57% più alto. Esso è salito dal 4,19% al 4,76%.

Cedola alta, bond speculativo

La cedola netta effettiva è lievitata dal 3,77% al 4,09%, cioè dello 0,32%. Essa si ottiene rapportando la cedola annuale alla quotazione, al netto della tassazione. Ci fornisce una misura del rendimento immediato, ossia in attesa di riprendere il capitale alla scadenza.

Cumulativamente, +9% da qui ad allora. Ma il fatto che un rendimento sia elevato, può non volere dire nulla. Il BTp 2055 ha una durata fin troppo lunga per potere trarre conclusioni definitive. Il rendimento può continuare a salire nei prossimi anni, portando a una caduta ulteriore del prezzo. O può scendere, trainando il prezzo al rialzo. Cosa molto più probabile, possono verificarsi entrambi gli scenari opposti in così tanti anni.

Con una “duration” modificata di 15,48 anni, se il rendimento del BTp 2055 salisse/scendesse dell’1%, la quotazione scenderebbe/salirebbe del 15,48% all’istante. L’alta sensibilità rende questo bond speculativo; un bene per quando i prezzi vanno nel verso giusto, ma un grosso rischio quando si muovono nella direzione indesiderata. Ecco perché l’investimento non è adatto a chiunque, bensì a chi può permettersi di privarsi della liquidità impiegata anche per molti anni. L’idea di guadagnare rivendendo sul mercato secondario a prezzi più alti, invece, può scontrarsi con la realtà.

Rendimenti a lungo termine esposti a volatilità

I rendimenti a lungo termine si muovono in base a fattori come inflazione, conti pubblici, stabilità politica, tensioni internazionali, ecc. In un contesto globale caratterizzato da debiti crescenti e globalizzazione in frenata (vedi dazi), il BTp 2055 può riservare cattive sorprese agli investitori impazienti. I prezzi potrebbero rimanere bassi a lungo o continuare a scendere.

E nel frattempo, l’inflazione italiana potrebbe restare alta e salire ulteriormente. Alle attuali condizioni di mercato, risulta difficile credere che il rendimento netto reale risulterà negativo nel prossimi futuro. Bisognerebbe, infatti, che l’inflazione italiana si aggirasse stabilmente sopra il 4%, il doppio del target fissato dalla Banca Centrale Europea.

Ciò non toglie che bisogna prestare attenzione. Il BTp 2055 può staccare cedole nette negative in termini reali per uno o più semestri. Considerate che i prezzi al consumo sono aumentati dell’1,1% solamente nel mese di aprile e del 2,6% nel semestre iniziato dall’ottobre del 2025. Sopra la cedola semestrale netta del 2,03%. Questo esempio serve per precisare che una puntuale copertura della perdita del potere di acquisto, cedola dopo cedola, non è garantita neanche quando si prevede nel medio termine un rendimento reale positivo. I bond a lungo termine non sono investimenti da effettuare tenendo lo sguardo sui dati macro correnti.

giuseppe.timpone@investireoggi.it