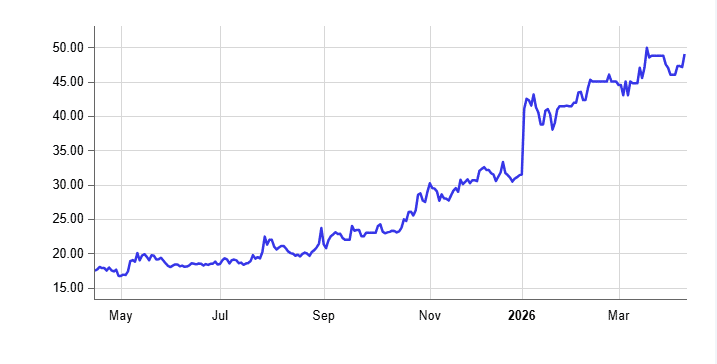

Per i bond del Venezuela ci sono stati due spartiacque negli ultimi anni: la sospensione delle sanzioni USA nell’ottobre del 2023 e la cattura di Nicolas Maduro ad opera delle forze militari americane. In entrambi i casi, i prezzi sono usciti da un lungo letargo per salire a livelli che non si vedevano più da anni. Ma è stata la caduta del precedente regime a gennaio a segnare la svolta. I prezzi sono schizzati ormai ai massimi da metà del 2017, cioè pochi mesi prima che scattasse ufficialmente il default. Il discorso riguarda anche le emissioni della compagnia petrolifera statale PDVSA.

Bond del Venezuela: boom ai massimi dal 2017

Ad esempio, la scadenza in dollari del settembre 2027 con cedola 9,25% (ISIN: US922646AS37) viaggia oggi a 49 centesimi, dai poco più di 31 di inizio anno.

Il mercato è disposto a comprare questo bond sovrano del Venezuela per circa la metà del suo valore nominale di rimborso, anche se le probabilità che esso venga soddisfatto nei termini stabiliti sono ad oggi scarsissime. Evidentemente, scommette su una ristrutturazione non troppo lontana e capace di generare reddito, cioè in un rimborso sopra i prezzi vigenti.

La scadenza di marzo 2038 con cedola 7% (ISIN: USP97475AJ95) vale oggi 41,31 centesimi. Era a 27,50 centesimi poco prima che Maduro venisse catturato. E anche in questo caso, mai così caro dal 2017. E l’obbligazione maggio 2035 con cedola 9,75% (ISIN: USP7807HAQ85) di PDVSA è anch’essa nel frattempo quasi raddoppiata a circa 43 centesimi. L’ottimismo c’è ed è relativamente fondato. Il regime “chavista” è rimasto in piedi, ma stavolta con la benedizione degli Stati Uniti. La presidente Delcy Rodriguez sta collaborando con l’amministrazione Trump per riformare l’economia, a partire dalle leggi per consentire joint venture con compagnie petrolifere USA.

Intanto, ha ripreso ad esportare greggio nella superpotenza.

Liquidità del mercato scarsissima

Si fa presto a dire, però, che il mercato stia scommettendo sulla fine del default. La verità è che stiamo parlando di pochissimi scambi sulle piattaforme exchange. Da inizio anno, tanto per proporvi un esempio, la scadenza del 2027 alla Borsa di Francoforte è passata di mano appena 25 volte e per un controvalore nominale complessivo di neppure 800.000 dollari. Per le altre scadenze esistono dati simili riguardo a importi e frequenza degli scambi. Nulla, se pensiamo che i soli bond del Venezuela in default ammontano ad oltre 60 miliardi.

Dalle cifre in gioco, notiamo che a compravendere siano i pesci piccoli. I fondi speculativi o “hedge” stanno alla finestra. Hanno rastrellato titoli negli anni passati, quando la speranza di una svolta appariva remotissima. Lo hanno fatto con offerte agli investitori retail compresi tra 5 e 10 centesimi. In pratica, se oggi rivendessero, riuscirebbero a lucrare anche per 7-8 volte il costo di acquisizione. Ma non vendono, perché si rendono conto che a Caracas è in atto una svolta. E prima o poi la ristrutturazione sarà avviata, anche se i tempi per il recupero del capitale non sarebbero vicini.

Accordo con creditori non vicino

Molti scambi stanno altresì avvenendo fuori dai mercati regolamentati, sfuggendo negli anni scorsi alle sanzioni americane applicate anche al trading sul mercato secondario.

I bond del Venezuela sono già ben prezzati, considerato che un eventuale accordo con i creditori difficilmente riuscirebbe a garantire un recupero del capitale sopra 40-50 centesimi. Ci potrebbe essere un qualche compromesso anche sulle cedole, sia quelle maturate dal default e le future. Difficilmente, comunque, si può immaginare un sito più soddisfacente di così. Per pagare Caracas ha bisogno di esportare petrolio e incassare dollari. E per farlo occorrono centinaia di miliardi di investimenti esteri e fino ad un decennio per raddoppiare le quantità estratte.

giuseppe.timpone@investireoggi.it